Vers un équilibre fragile entre l’offre et la demande en écrans plats

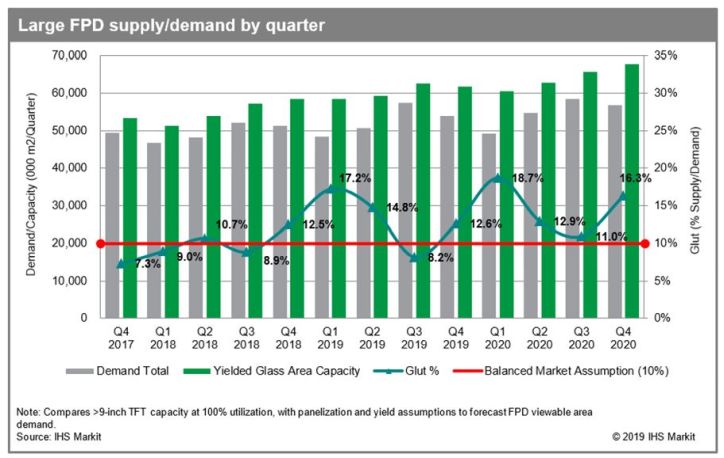

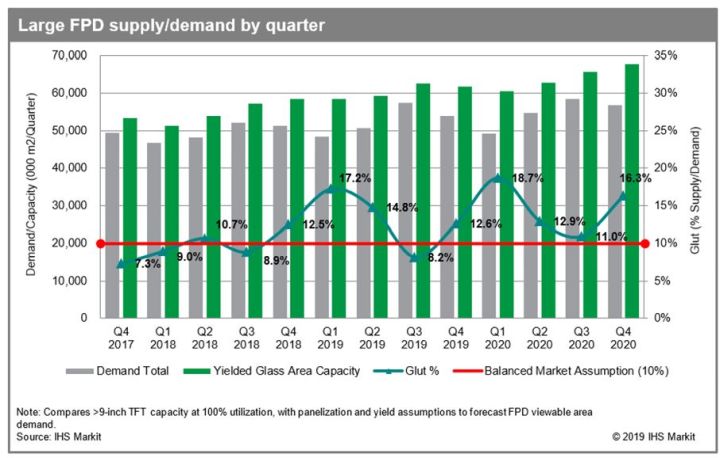

Le marché des écrans plats de grande taille (diagonale supérieure à 9 pouces), qui connaît actuellement une offre excédentaire, devrait évoluer vers un marché plus équilibré entre l’offre et la demande d’ici le troisième trimestre de 2019, selon IHS Markit. Mais cela risque d’être temporaire.

Le déséquilibre actuel pour les afficheurs de de diagonale supérieure à 9 pouces, fait chuter les prix des panneaux, ce qui pèse lourdement sur la rentabilité des fabricants d’écrans. La baisse de la rentabilité contribue déjà à la rationalisation de la capacité de production installée et les prix bas devraient stimuler la demande. Le différentiel entre l’offre et la demande devrait ainsi tomber à 8,2%, soit au-dessous de la barre des 10%, au troisième trimestre 2019.

La capacité de production des écrans plats a augmenté plus rapidement que la demande depuis plus d’un an. Cette croissance provient principalement des nouvelles usines dites de génération 8.6 et 10.5/11 en Chine, ainsi que de l’amélioration de la productivité des anciennes usines.

À l’exception du troisième trimestre 2018, lorsque la demande était saisonnièrement élevée, les prix se sont continuellement détériorés depuis le deuxième semestre de 2017. Au quatrième trimestre de 2018, les prix moyens des grands LCD ont ainsi reculé de 2,7%. Cette baisse des prix devrait s’accélérer pour atteindre 5,4% au premier trimestre de 2019.

La baisse des prix a également entraîné un recul des bénéfices, poussant même CPT, grand fabricant taïwanais d’afficheurs LCD, à déposer une demande de protection contre la faillite en décembre 2018. Depuis lors, la production de la société s’est presque complètement arrêtée et on ne sait pas quand ou si elle reprendra, commente IHS Markit.

La combinaison de prix bas et de stocks en augmentation amène les fabricants de panneaux à réduire les taux d’utilisation de leurs usines. Le taux d’utilisation moyen de l’ensemble du secteur devrait tomber à 84% au premier trimestre 2019, en baisse de 3,5 points par rapport à l’année précédente, ce qui constitue le niveau le plus bas depuis le premier trimestre de 2016, souligne IHS Markit.

Certains fabricants de panneaux vont également soit fermer des anciennes installations LCD, soit les convertir pour la production d’afficheurs OLED, tandis que d’autres retarderont l’investissement prévu dans de nouvelles installations.

Selon IHS Markit, une offre plus équilibrée devrait ainsi conduire au renforcement des prix et à une meilleure rentabilité pour les fournisseurs. Certains fabricants de téléviseurs prévoient également un resserrement de l’offre plus tard cette année et ont commencé à augmenter leurs achats d’écrans plats, ce qui les incite déjà à accepter des augmentations de prix pour certaines tailles de panneaux. La demande pour les afficheurs à écran plat de grande taille devrait ainsi augmenter pour atteindre 57 millions de mètres carrés au troisième trimestre de 2019, soit une augmentation d’environ 10% par rapport à l’an dernier.