Capacité de production de semiconducteurs : la Chine va doubler le Japon dès cette année

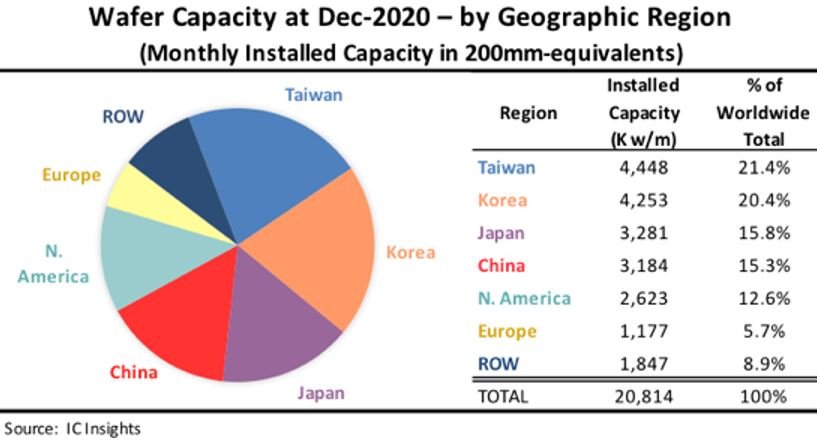

Selon IC Insights, fin 2020, Taïwan abritait 21,4% des capacités de production mondiales de semiconducteurs (quelle que soit la nationalité des propriétaires des usines), devant la Corée du Sud (20,4%), le Japon (15,8%), la Chine (15,3%), l’Amérique du Nord (12,6%) et l’Europe (5,7%). Déjà minime, la part de l’Europe devrait continuer de diminuer.

En décembre 2020, Taïwan abritait 21,4% de la capacité mondiale de production de puces installée, devançant la Corée du Sud (20,4%). Taïwan est le leader pour la capacité de production sur tranches de 200 mm de diamètre. Pour les tranches de 300 mm, du fait des mémoires, la Corée du Sud devance légèrement Taïwan. Samsung et SK Hynix continuent en effet de développer fortement leurs usines en Corée du Sud pour soutenir leurs activités de production de mémoires Drams et flash NAND à haut volume.

Après avoir dépassé le Japon en 2011, Taïwan a dépassé la Corée du Sud en 2015 pour devenir le plus grand détenteur de capacité installée sur son sol. Taïwan devrait rester la plus grande région pour la capacité installée jusqu’en 2025. Le pays devrait ajouter une capacité de production mensuelle de près de 1,4 million de tranches (en équivalent 200 mm) entre 2020 et 2025, avance IC Insights.

En pourcentage du total mondial, la Chine réalise la plus forte augmentation de capacité de fabrication de semiconducteurs aux dépens de toutes les autres régions, mais reste derrière Taïwan, la Corée du Sud et le Japon en termes de capacité installée. Fin 2020, la Chine détenait 15,3% de la capacité mondiale, soit déjà presque autant que le Japon. IC Insights s’attend à ce que la Chine surpasse le Japon dès cette année en termes de capacité installée. La Chine a dépassé l’Europe en termes de capacités de production installée pour la première fois en 2010, puis a dépassé l’Amérique du Nord en 2019.

La Chine devrait être la seule région à gagner des parts de marché en terme de capacité installée (3,7 points de pourcentage de 2020 à 2025). Alors que le déploiement de nouvelles grandes usines de mémoires Drams et NAND dirigées par des entreprises chinoises prend du retard, une quantité substantielle de capacité arrivera en Chine au cours des prochaines années de la part des fabricants de mémoire basés dans d’autres pays, ainsi que de fabricants locaux de circuits intégrés, prévoit le cabinet d’études.

La part de la capacité installée en Amérique du Nord devrait diminuer au cours de la période de prévision, car les grandes sociétés fabless américaines continuent de s’en remettre aux fondeurs, principalement ceux basés à Taïwan. La part de capacité de l’Europe devrait également continuer à diminuer lentement, avance IC Insights.