Le marché des prestations de fonderie devrait bondir de 20% au 1er trimestre

Alors que Joe Biden se penche sur la pénurie de puces pour l’automobile, le cabinet d’études taïwanais considère que la future réallocation des capacités de fonderie attendue pour accélérer la production de puces automobiles reste à voir. Car elle pourrait indirectement nuire à la production et aux délais de production des puces pour l’électronique grand public et les applications industrielles.

La demande sur le marché mondial des prestations de fonderie reste forte au 1e trimestre, selon les dernières enquêtes de TrendForce. Alors que divers produits finis continuent de générer une forte demande, les clients des fondeurs ont à leur tour intensifié leurs activités d’approvisionnement, ce qui a ensuite conduit à une pénurie persistante de capacités de production dans l’industrie de la fonderie.

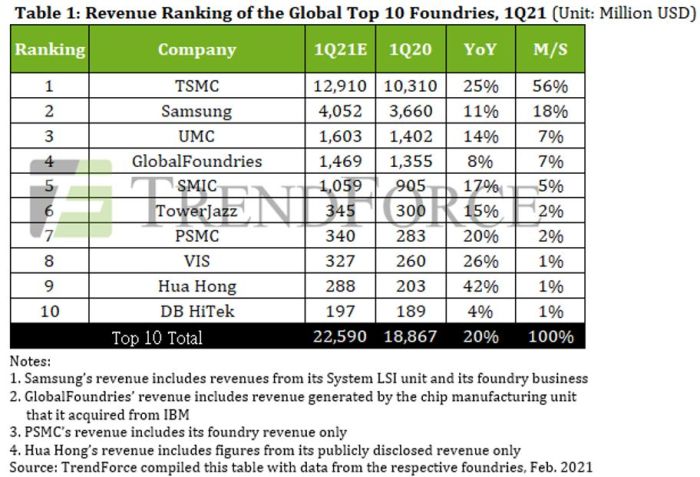

TrendForce s’attend donc à ce que les fondeurs continuent d’afficher de bonnes performances financières au 1er trimestre, avec une croissance de 20% en glissement annuel du chiffre d’affaires combiné des 10 premiers fondeurs, à 22,6 milliards de dollars. Un marché largement dominé par TSMC (12,9 milliards de dollars de CA prévu au 1er semestre), devant Samsung (4,1 milliards), UMC (1,6 milliard), Globalfoundries (1,5 milliard) et SMIC (1,1 milliard).

Chez TSMC, le chiffre d’affaires réalisé pour des puces en technologie 5 nm devraient représenter 20% des ventes du trimestre. Par ailleurs, en raison des commandes de puces d’AMD, Nvidia, Qualcomm et MediaTek, la demande pour la technologie 7 nm de TSMC est également forte et devrait représenter 30% du chiffre d’affaires du Taïwanais, une légère augmentation par rapport au trimestre précédent. Dans l’ensemble, les revenus de TSMC devraient connaître une augmentation de 25% en variation annuelle et établir un nouveau record grâce à la demande croissante pour les applications 5G, HPC et automobiles, analyse TrendForce.

De son côté, en réponse à la demande accrue des clients pour les puces 5G, les capteurs d’image, les circuits de commande et les puces HPC, Samsung continuera à augmenter ses investissements en semiconducteurs cette année, partagés entre ses activités de mémoire et de fonderie avec le secret espoir (vain) de rattraper un jour TSMC. Les taux d’utilisation des capacités de la société coréenne pour les technologies 5 nm et 7 nm ont été relativement élevés au 1er trimestre, au cours duquel Samsung devrait augmenter ses revenus de 11% en glissement annuel, anticipe TrendForce.

En plus de la demande de puces du secteur automobile, UMC a augmenté le rythme de fabrication des circuits intégrés, des circuits de gestion d’alimentation (PMIC), des interfaces RF et des produits IoT. La capacité de la société reste donc pleinement chargée au 1er trimestre, et UMC devrait connaître une augmentation de 14% de ses revenus trimestriels en glissement annuel.

GlobalFoundries connaît également des taux d’utilisation de capacité élevés en raison de l’augmentation de la demande de puces automobiles, ainsi que des puces militaires qu’elle fabrique pour le département américain de la Défense. Les revenus de GlobalFoundries devraient ainsi augmenter de 8% en glissement annuel.

Les revenus du SMIC pour les technologies 14 nm et inférieurs devraient baisser au 1e trimestre, car la société a été ajoutée à la liste des entités stigmatisées par les États-Unis et a par la suite été confrontée à des contraintes dans le développement de processus avancés. Cependant, avec la demande persistante sur le marché de la fonderie pour des processus matures, les revenus du SMIC devraient rester sur une trajectoire positive et atteindre une augmentation de 17% en variation annuelle, soutient TrendForce.