Les investissements dans la production de puces franchiront un cap historique en 2027

Portés par l’essor de l’IA, les investissements dans les équipements de production de semi-conducteurs à partir de tranches de 300 mm devraient dépasser pour la première fois 150 milliards de dollars en 2027, avec une croissance soutenue sur plusieurs années, selon Semi.

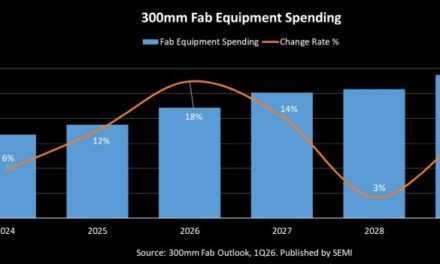

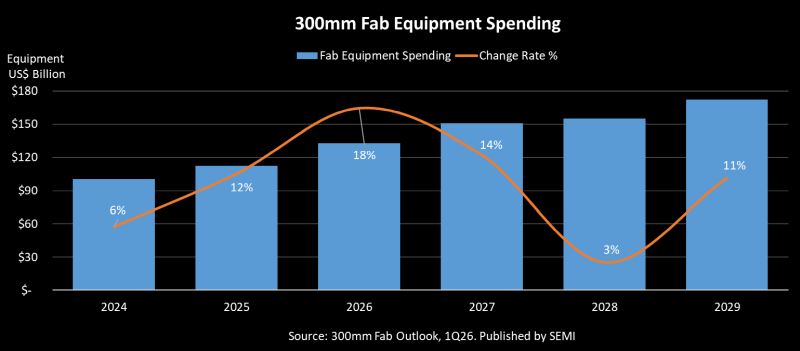

Selon les dernières prévisions de l’association Semi, les dépenses mondiales en équipements de production de semi-conducteurs à partir de tranches de 300 mm connaîtront une progression marquée, atteignant 133 milliards de dollars en 2026 (+18%) puis 151 Md$ en 2027 (+14%). Cette dynamique devrait se prolonger jusqu’en 2029, avec des montants estimés à 172 Md$, confirmant une tendance durable de hausse des investissements.

Cette croissance est largement portée par l’essor de l’intelligence artificielle, qui entraîne une demande accrue en puces performantes pour les centres de données et les systèmes en périphérie. Parallèlement, de nombreux pays renforcent leurs capacités de production afin de sécuriser leurs approvisionnements en semi-conducteurs et de soutenir leurs écosystèmes industriels.

© Semi

« L’IA redéfinit l’ampleur des investissements dans la production de semi-conducteurs, observe Ajit Manocha, Pdg de Semi. Avec des dépenses mondiales en équipements de production de semi-conducteurs sur tranches de 300 mm qui devraient dépasser, pour la première fois, les 150 milliards de dollars en 2027, l’industrie prend des engagements historiques et durables en faveur des capacités avancées et des chaînes d’approvisionnement résilientes nécessaires pour alimenter l’ère de l’IA. »

Le segment de la logique et de la microélectronique devrait constituer le principal moteur de cette expansion, avec 228 Md$ d’investissements cumulés entre 2027 et 2029. Cette progression repose notamment sur le développement de technologies de 2 nm et moins, essentielles pour améliorer les performances et l’efficacité énergétique des puces destinées aux applications d’IA. La production en volume de ces nœuds avancés est attendue à partir de 2027.

Le segment de la mémoire arrive en deuxième position, avec 175 Md$ d’investissements cumulés sur la même période. La demande est stimulée par les besoins croissants liés à l’entraînement et à l’inférence des modèles d’IA. Les mémoires à large bande passante (HBM) sont particulièrement sollicitées, tandis que les technologies Nand bénéficient de la croissance des besoins en stockage dans les centres de données.

Sur le plan géographique, les investissements resteront largement répartis entre les grandes régions productrices. La Chine poursuivra le développement de ses capacités nationales, tandis que Taïwan continuera de se concentrer sur les technologies de pointe. La Corée du Sud bénéficiera du dynamisme du marché de la mémoire, et les Amériques renforceront leurs capacités industrielles. D’autres régions, comme le Japon, l’Europe, le Moyen-Orient et l’Asie du Sud-Est, devraient également enregistrer une progression notable, soutenue par des politiques publiques et des initiatives visant à renforcer la résilience des chaînes d’approvisionnement.