SEMI est prudemment optimiste pour la production de semiconducteurs en 2025

L’industrie mondiale de fabrication de semiconducteurs a clôturé 2024 avec de solides résultats au quatrième trimestre dans la plupart des segments clés de l’industrie, a annoncé SEMI dans la publication de son rapport trimestriel Semiconductor Manufacturing Monitor (SMM), préparé en partenariat avec TechInsights.

Les perspectives de l’industrie sont prudemment optimistes en ce début de 2025, car la saisonnalité et l’incertitude macroéconomique pourraient entraver la croissance à court terme malgré la dynamique des investissements importants liés aux applications d’IA.

Après avoir diminué au premier semestre 2024, les ventes de produits électroniques ont rebondi plus tard dans l’année, entraînant une augmentation annuelle de 2%. Les ventes d’appareils électroniques ont augmenté de 4% en glissement annuel au quatrième trimestre 2024 et devraient connaître une augmentation de 1% en glissement annuel au premier trimestre 2025, impactées par la saisonnalité.

Les ventes de circuits intégrés ont augmenté de 29% en glissement annuel au quatrième trimestre 2024 et la poursuite de cette croissance est attendue au premier trimestre 2025 avec une augmentation de 23% en glissement annuel, la demande alimentée par l’IA continuant de stimuler les livraisons de circuits de calcul haute performance (HPC) et de puces mémoire pour centres de données, souligne la note de conjoncture des deux partenaires.

« Alors que nous commençons l’année, nous nous attendons à de meilleures performances au second semestre, avec des ventes de semiconducteurs qui devraient rester stables en séquentiel au premier semestre, suivies d’une augmentation notable à deux chiffres au second semestre. Les problèmes de stocks persistent pour les fabricants de composants discrets, analogiques et optoélectroniques, qui devront être résolus avant que nous puissions espérer une reprise de la croissance généralisée », a déclaré Boris Metodiev, directeur de l’analyse de marché chez TechInsights.

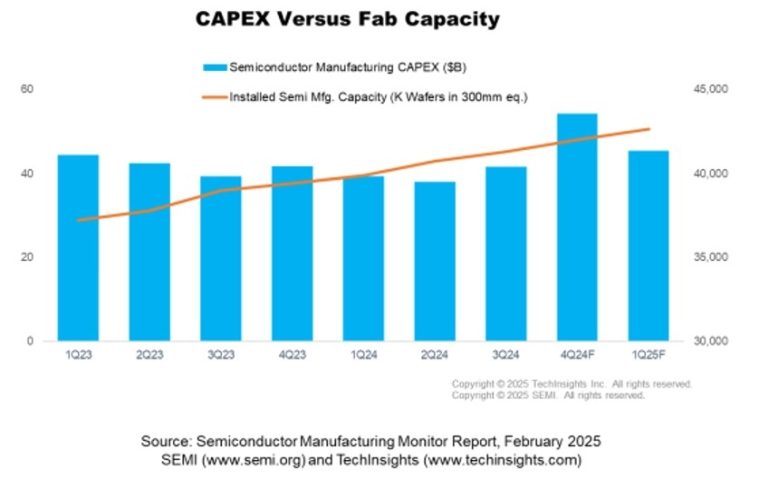

Rebond des dépenses d’investissement au 4e trimestre…

Après avoir diminué au premier semestre 2024, les dépenses d’investissement dans l’industrie des semiconducteurs ont connu un fort rebond, en particulier au quatrième trimestre, ce qui a entraîné une croissance annuelle de 3% à la fin de 2024, selon SEMI.

Au quatrième trimestre 2024, les dépenses d’investissement des fabricants de mémoires ont continué de tirer la croissance, bondissant de 53% par rapport au 3e trimestre et de 56% en glissement annuel. Les dépenses d’investissement non liées à la mémoire ont également légèrement augmenté au quatrième trimestre 2024, affichant une amélioration de 19% en séquentiel et de 17% en glissement annuel.

Semi prévoit que le total des dépenses d’investissement dans l’industrie des semiconducteurs devrait rester élevé au premier trimestre 2025, avec une croissance de 16% par rapport à la même période de l’année précédente, grâce aux investissements visant à soutenir les ajouts de capacité de mémoire à large bande passante (HBM) pour le déploiement de l’IA.

Le segment des équipements pour la fabrication des semiconducteurs est resté résilient, principalement en raison de l’augmentation des investissements dans l’expansion des circuits logiques de pointe, du packaging avancé et de la capacité des mémoires HBM. Les dépenses en équipements de fabrication au niveau de la tranche (front-end) ont augmenté de 14% en glissement annuel et de 8% en glissement trimestriel au quatrième trimestre 2024. Au premier trimestre 2025, les ventes de machines de front-end devraient s’élever à environ 26 milliards de dollars au premier trimestre 2025. Les investissements de la Chine continuent de jouer un rôle important sur ce segment de marché, mais ont commencé à s’atténuer à la fin de l’année. En outre, les équipements d’assemblage et de test (back-end) ont affiché de fortes augmentations au quatrième trimestre 2024, le segment Test enregistrant une croissance de 5% en séquentiel et un bond de 55% en glissement annuel, tandis que le segment Assemblage et Packaging a connu une augmentation de 15% en glissement annuel. Ces deux segments du marché des équipements pour SC devraient afficher une croissance similaire en glissement trimestriel, entre 6 et 8% au premier trimestre 2025.

… et capacité de production installée record à 42,7 millions de tranches au 1er trimestre 2025

Côté capacité de production de circuits intégrés, au quatrième trimestre 2024, la capacité installée a dépassé le record de 42 millions de traitement de tranches par trimestre dans le monde (en équivalent 300 mm), et devrait atteindre près de 42,7 millions au premier trimestre 2025. La capacité liée à la fonderie et à la logique continue d’afficher des augmentations plus fortes, augmentant de 2,3% en glissement trimestriel au quatrième trimestre 2024, et le segment devrait augmenter de 2,1% au premier trimestre 2025, grâce à l’expansion de la capacité pour les nœuds technologiques avancés. La capacité de production de mémoires a augmenté de 1,1% au quatrième trimestre 2024 et devrait rester au même niveau au premier trimestre 2025, grâce à une forte demande des mémoires HBM, souligne l’organisation professionnelle.

« Malgré la saisonnalité et les défis liés à l’incertitude macroéconomique, la dynamique des investissements axés sur l’IA continue d’alimenter l’expansion dans des segments clés, notamment la mémoire, les dépenses d’investissement et les équipements de fabrication. Pour 2025, le secteur reste prudemment optimiste, avec de solides perspectives de croissance tirées par la demande continue de calcul haute performance et de construction de centres de données », a déclaré Clark Tseng, directeur principal en charge des études de marché chez SEMI.