La capacité de production mondiale en semiconducteurs va continuer à croître en 2023

Malgré le retournement de conjoncture en cours, les capacités de production de semiconducteurs installées dans le monde devraient continuer de croître en 2022 et 2023, ce qui risque d’amplifier le cycle actuel de l’industrie des semiconducteurs.

Selon SEMI, après une hausse de 7,4% en 2021, la capacité de production mondiale de semiconducteurs devrait croître de 7,7% cette année, puis encore de 5,3% en 2023. La dernière fois que l’industrie avait enregistré une augmentation de capacité de 8% c’était en 2010, pour une capacité installée alors de 16 millions de tranches par mois (en équivalent 200 mm de diamètre), soit environ la moitié de la capacité de 29 millions de tranches par mois prévue par SEMI pour 2023.

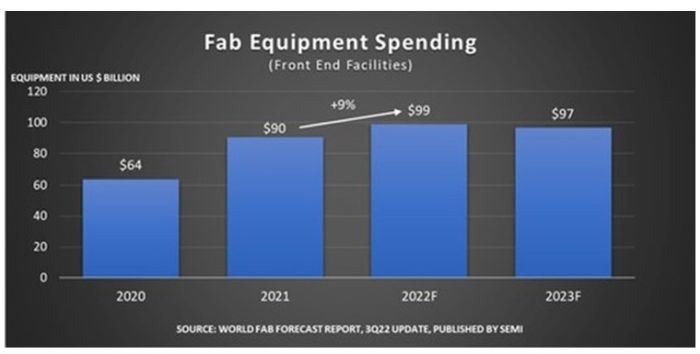

Quant aux dépenses mondiales en équipements de fabrication pour les installations de front-end, elles devraient augmenter d’environ 9% cette année pour atteindre un nouveau record historique de 99 milliards de dollars.

« Après avoir atteint un niveau record en 2022, le marché mondial des équipements de fabrication devrait rester sain l’année prochaine, grâce aux nouvelles usines et aux activités de mise à niveau des fabs existantes », a déclaré Ajit Manocha, président de SEMI.

Taïwan devrait être en tête des dépenses d’équipement de fabrication en 2022, augmentant ses investissements de 47% à 30 milliards de dollars, suivi de la Corée à 22,2 milliards de dollars (-5,5%), et de la Chine à 22 milliards de dollars (-11,7% par rapport au record de 2021). Cette année, l’Europe et le Moyen-Orient devraient enregistrer des dépenses record de 6,6 milliards de dollars, soit une augmentation de 141%, bien que ces investissements restent comparativement plus faibles que dans d’autres régions. La forte demande de technologies avancées de calcul à haute performance (HPC) est à l’origine de l’augmentation des dépenses dans la région. Le continent américain et l’Asie du Sud-Est devraient également enregistrer des investissements record en 2023.

Comme prévu, le secteur de la fonderie, avec une part de 53%, représentera l’essentiel des dépenses d’équipements pour SC en 2022 et 2023, suivi par l’industrie des mémoires à 32% en 2022 et 33% en 2023, alors qu’elle est pourtant en plein retournement. Ces deux secteurs représentent également les plus fortes augmentations de capacité de production.

Les augmentations de capacité de production dans 167 usines et lignes de production représenteront plus de 84% des dépenses d’équipements pour SC en 2022 (le solde étant pour les nouvelles fabs), une proportion qui devrait tomber à 79% l’année prochaine quand 129 usines et lignes devraient accroître leur capacité installée.

Cette dernière mise à jour de SEMI, publiée en septembre, répertorie 1453 installations et lignes de production dans le monde, dont 148 nouvelles installations et lignes de production en volume qui devraient commencer leur activité à partir de 2022.