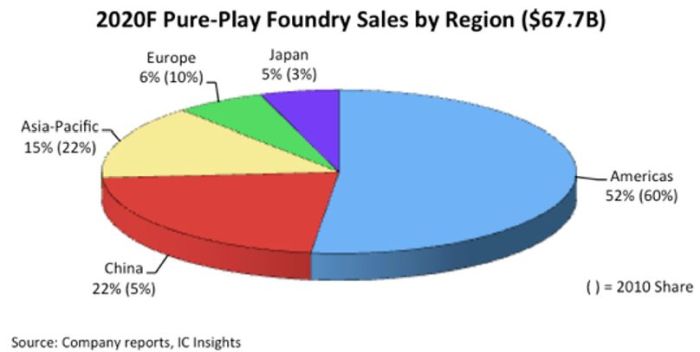

La Chine devrait représenter 22% du marché de la fonderie en 2020

Selon IC Insights, en dix ans, la Chine est passée de 5% à 22% du marché mondial des prestations de fonderie en semiconducteurs. Dans le même temps, la part de marché de la clientèle européenne est tombée de 10% à 6%.

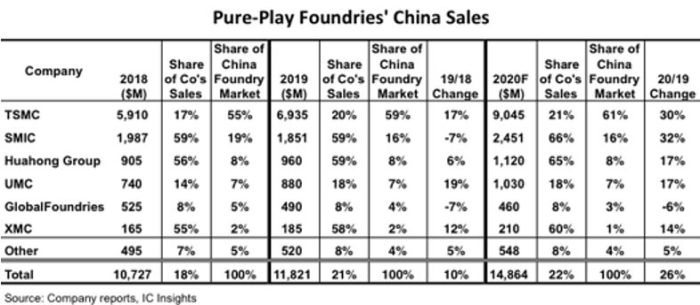

En 2018, la Chine a été responsable de la quasi-totalité de l’augmentation totale du marché des prestations de fonderie accomplies par les pure-players (entreprises type TSMC dont la fonderie représente 100% de l’activité). En 2019, la guerre commerciale entre les États-Unis et la Chine a ralenti la croissance économique de la Chine, mais sa part de marché en tant qu’acheteur de prestations de fonderie a malgré tout augmenté de deux points pour atteindre 21%. De plus, malgré l’arrêt de l’économie chinoise en début d’année à cause du Covid-19, la part de la Chine dans le marché de la fonderie devrait être de 22% en 2020, soit 17 points de pourcentage de plus qu’en 2010, avance IC Insights.

Le Japon devrait rester, quant à lui, le plus petit marché pour les ventes de prestations de fonderie avec seulement 5% de part de marché cette année (en hausse de seulement deux points par rapport à 2010). Le marché nippon de la fonderie étant estimé à environ 3,6 milliards de dollars en 2020, la part du Japon dans les ventes des fondeurs devrait représenter environ 10% de la taille du marché américain en 2020 (estimé à 35,1 milliards de dollars).

IC Insights estime que le marché japonais des services de fonderie n’augmentera que légèrement à l’avenir. L’infrastructure des sociétés fabless au Japon est petite et ne devrait pas se développer beaucoup au cours des cinq prochaines années. Par conséquent, presque toute la croissance de la demande de fonderie au Japon devrait venir des fabricants japonais intégrés (par exemple, Renesas, Toshiba, Sony, etc.) faisant appel aux services de fonderie.

La croissance de HiSilicon, filiale de Huawei, et d’autres sociétés de circuits intégrés sans usine en Chine a augmenté la demande de services de fonderie dans ce pays. Au total, les ventes des fondeurs en Chine ont augmenté de 10% en 2019 pour atteindre 11,8 milliards de dollars, bien mieux que la baisse de 1% du marché total de la fonderie l’année dernière. De plus, en 2020, les ventes des fondeurs à la Chine devraient augmenter de 26%, soit sept points de mieux que l’augmentation de 19% qui devrait être enregistrée par le marché total de la fonderie de type pure-play cette année.

Les livraisons de TSMC à HiSilicon ont cessé à la mi-septembre

Après un bond de 59% en 2018, les ventes de TSMC en Chine ont encore augmenté de 17% en 2019 pour atteindre 6,9 milliards de dollars. En conséquence, le marché chinois était responsable de la quasi-totalité de l’augmentation des ventes de TSMC l’année dernière, la part de la Chine dans les ventes de l’entreprise ayant plus que doublé, passant de 9% en 2016 à 20% en 2019. En 2020, les ventes de TSMC en Chine devraient progresser de 30%.

TSMC a réalisé de fortes ventes en Chine au second semestre de l’année dernière, stimulées par les ventes de processeurs d’application 7 nm au fournisseur de circuits intégrés sans usine HiSilicon. Au premier semestre 2020, les ventes de TSMC en Chine se sont stabilisées entre 2,2 et 2,3 milliards de dollars par trimestre. Étant donné que les livraisons d’appareils de TSMC à HiSilicon ont pris fin à la mi-septembre, il reste à voir si ces revenus pourront être remplacés au 4e trimestre par des ventes à d’autres sociétés basées en Chine.

UMC a affiché la plus forte augmentation des ventes en Chine l’année dernière avec un bond de 19%. Cette augmentation est due à la montée en puissance continue de sa fab 12X situé à Xiamen, en Chine, qui a ouvert ses portes fin 2016. Cette usine chinoise a actuellement une capacité de 18 700 tranches de 300 mm par mois. Une extension à 25 000 tranches par mois devrait être achevée à la mi-2021.

Quant à celles du fondeur chinois SMIC en Chine, elles devraient croître de 32%, après un recul de 7% en 2019.