Le baromètre de l’électronique française témoigne de résultats contrastés

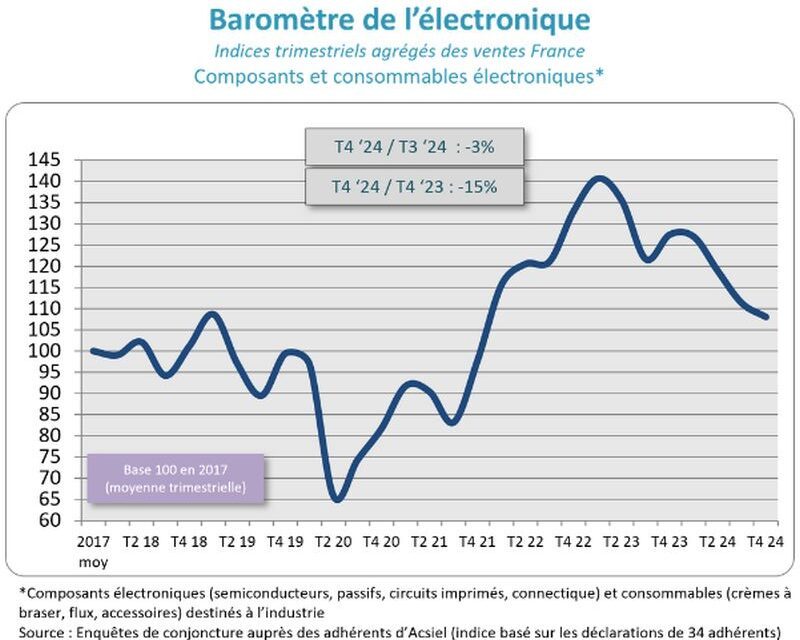

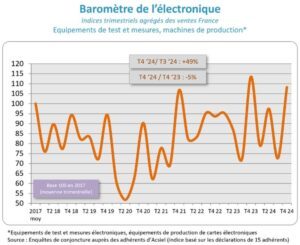

Au cours du quatrième trimestre 2024, l’indice d’Acsiel Alliance Électronique lié aux ventes de composants électroniques et de consommables s’est de nouveau contracté (-3% en séquentiel), quand celui se référant aux ventes d’équipements de test et de production a enregistré un net rebond (+49%).

Acsiel Alliance Électronique publie ce jour son baromètre de l’électronique française pour le quatrième trimestre 2024. Rappelons que depuis 2017, ce baromètre réalisé par le Collège Equipements & Services et Test & Mesures d’Acsiel, agrège les ventes trimestrielles de la filière électronique en France au travers de deux indices : un premier lié aux ventes de composants électroniques (semiconducteurs, passifs, circuits imprimés, connectique) et de consommables (crèmes à braser, flux, accessoires), et un second se référant aux ventes d’appareils de test et de mesure électroniques et d’équipements de production de cartes électroniques.

L’indice composants et consommables d’Acsiel s’est de nouveau contracté au quatrième trimestre 2024 avec un repli de 3% par rapport au trimestre précédent. En glissement annuel, le recul s’établit à 15%.

© Acsiel Alliance Électronique

Les semiconducteurs ont été le principal facteur de cette baisse trimestrielle en raison de leur poids prépondérant dans l’indice, avec un recul des ventes de 5% dû, en premier lieu, aux secteurs de la carte à puce et de l’automobile. Les autres éléments de cet indice composite ont bénéficié d’une conjoncture plus favorable avec des résultats quasi-stables pour les connecteurs ou en croissance pour les passifs, les circuits imprimés et les consommables.

Les excédents de stocks de composants auront continué de peser jusqu’à la fin de l’année 2024 et le repli dans l’industriel n’a fait qu’aggraver la situation, précise Acsiel qui, avec le recul, voit clairement apparaître que la reprise post-covid avait été marquée par un éparpillement de la demande et des achats de composants en grosses quantités souvent non maîtrisées. Si bien que les sur-inventaires se sont retrouvés partout dans la chaîne de valeur, que ce soit chez les grands clients, les distributeurs et les sous-traitants.

Certains fabricants de composants électroniques attestent toutefois que la situation est aujourd’hui assainie, avec une reprise des commandes et des clients qui recommencent à constituer des stocks, tandis que d’autres s’attendent à un retour à la normale dans le courant de l’année 2025.

Le syndicat professionnel constate, sans surprise, qu’en raison des enjeux de sécurité nationale et européenne, le secteur de la défense est en pleine expansion. Cette forte croissance devrait s’étaler sur plusieurs années, mais pourrait s’avérer compliquée à gérer en termes d’adaptation de l’outil de production, de process et de ressources humaines. Les acteurs de la filière se disent toutefois prêts à relever ces défis qui sont au cœur de la problématique de souveraineté.

Pour le reste, Acsiel s’inquiète de la forte concurrence de SpaceX, qui pèse sur le spatial européen, ainsi que de l’évolution des droits de douanes aux Etats-Unis, facteur d’incertitude et de complexité. Si les sociétés disposant d’unités de production au Mexique ou en Chine sont directement concernées, Acsiel n’observe pas d’impact en Europe, pour le moment.

Du côté des équipements de test et de mesure et des machines de production (biens d’investissement pour l’industrie électronique), l’indice a rebondi avec une croissance de 49% au quatrième trimestre 2024, tout en restant inférieur de 5% à son niveau record du quatrième trimestre 2023 (mais supérieur au pic du quatrième trimestre 2021).

© Acsiel Alliance Électronique

La forte croissance en fin d’année est due, pour une bonne part, à un rattrapage après le creux du troisième trimestre. De même, la tendance baissière observée sur l’ensemble de l’année 2024 est due, selon Acsiel, au niveau exceptionnel des facturations au quatrième trimestre 2023. Comme cela a déjà été souligné, les investissements dans les outils de production ne se déroulent pas de manière linéaire, le secteur étant habitué à des variations trimestrielles importantes illustrées par le profil très accidenté de l’indice d’Acsiel.

L’organisation professionnelle souligne que le secteur automobile reste très porteur pour les équipements industriels, notamment avec les bornes de recharge et les testeurs de batteries. La croissance est également soutenue dans les secteurs de la défense et de l’aéronautique, qui offrent des perspectives favorables sur plusieurs années. De même, les centres de données dédiés à l’IA vont créer des besoins gigantesques pour la gestion de l’énergie et la circulation des données.

En revanche, le secteur des télécoms n’est plus porteur. Du côté des réseaux, le déploiement de la fibre arrive à son terme et le secteur est passé pour l’essentiel en mode maintenance. A l’heure du bilan concernant les infrastructures de communications mobiles, Acsiel constate que l’impact de la 4G a été inférieur à celui de la 3G, alors que la 5G n’a pas pris le relais en termes d’investissements.

Enfin, Acsiel s’inquiète d’une concurrence chinoise qui s’intensifie, avec des produits performants. La difficulté à recruter, en particulier dans les fonctions commerciales pour soutenir la croissance, est aussi un sujet de préoccupation pour les industriels membres de l’organisation professionnelle.