Le marché européen de la distribution de semiconducteurs amortit sa chute au 3e trimestre

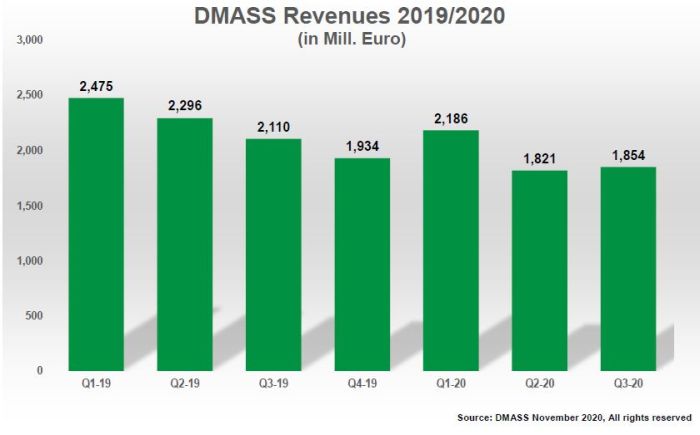

Le marché européen de la distribution de semiconducteurs a ralenti sa chute au 3e trimestre, reculant sur un an de 12,1%, à 1,85 milliards d’euros, soit bien moins vite que le trou d’air de 20,7% en variation annuelle constaté au trimestre précédent, selon la DMASS, Distributors’ and Manufacturers’ Association of Semiconductor Specialists. Ainsi, si l’impact de la crise sanitaire liée au Covid-19 reste fort, il perd en vigueur.

« Avec la deuxième vague de la pandémie de Covid-19 qui afflue sur l’Europe et de nombreux pays qui instaurent des confinements plus ou moins stricts, il est difficile d’interpréter ce que signifient vraiment les chiffres du troisième trimestre, mais il sera encore plus difficile de prédire ce qui va se passer au quatrième trimestre et en 2021. De notre point de vue, il semblait vraiment qu’une baisse de 12,1% n’était pas si grave, étant donné que les revenus avaient en fait augmenté par rapport au deuxième trimestre. Nous avons constaté une légère amélioration dans tous les domaines et une situation positive pour les prises de commande. Nous espérons maintenant que la vague actuelle n’affectera pas l’industrie de la haute technologie de la même manière que la première vague du printemps 2020 », commente Georg Steinberger, président de la DMASS.

Recul de 16,9% du marché français de la distribution de semiconducteurs

Suivant les pays et les régions, la situation est plutôt inégale fluctuant entre +17% et -30% par rapport au 3e trimestre 2019. Parmi les principaux pays, l’Allemagne se situe dans la moyenne avec une baisse sur un an du marché allemand de la distribution de semiconducteurs de « seulement » 13,5%, à 534 millions d’euros. La France fait moins bien, avec un recul de 16,9%, à 109 millions d’euros. Idem pour l’Italie (-16,7%, à 141 M€) et surtout le Royaume-Uni dont le marché plonge de 27,4%, à 116 millions d’euros.

Les ventes dans les pays nordiques ont chuté de 24%, à 139 millions d’euros, tandis qu’en Europe de l’Est, le marché de la distribution de semiconducteurs n’a cédé que 11,8%, à 334 millions d’euros. Parmi les pays ou régions qui ont le mieux résisté figurent le Benelux (+6,1%, à 67 M€) et Israël (+17%, à 78 M€), ainsi que l’Irlande, la Suisse et la Turquie.

Sur le plan des produits, seule une poignée de composants a tiré son épingle du jeu, le reste évoluant entre des baisses comprises entre -3,6% et -31%. Parmi les grandes familles de produits, les « autres circuits logiques », les composants MOS Micro et l’optoélectronique ont le mieux résisté avec un recul inférieur à 10%, tandis que les mémoires, les circuits logiques programmables et les circuits logiques standard ont le plus souffert.

Dans le détail, les ventes de circuits intégrés analogiques ont reculé de 11,6%, à 548 millions d’euros, celles de composants MOS Micro de 8,4%, à 382 millions d’euros, celles de discrets de puissance de 13,3%, à 208 millions d’euros. Les ventes trimestrielles circuits optoélectroniques ont diminué de 9,3%, à 173 millions d’euros. La famille de produits « autres circuits logiques » a limité le recul à 6,8% pour des ventes de 109 millions d’euros. Les ventes trimestrielles de mémoires se sont effondrées de 21,7%, à 154 millions d’euros et celles de circuits logiques programmables de 20,3%, à 107 M€. Les discrets (hors puissance) ont cédé 13,9%, à 94 M€, tandis que les ventes trimestrielles de capteurs ont progressé de 0,4%, à 53 millions d’euros.

« 2020 sera une année de déclin significatif à deux chiffres pour la distribution et comme la pandémie est loin d’être terminée, d’autres effets néfastes pourraient survenir au cours des prochains trimestres. Bien que l’espoir d’une reprise soit grand pour 2021, cela peut prendre un certain temps avant qu’il ne se matérialise. Espérons que certains développements politiques pourront aider le commerce mondial et européen à reprendre de la vitesse, à condition que la société prenne le contrôle de la situation du Coivd-19 », conclut Georg Steinberger.

Fondée en 1989, la DMASS compte à ce jour 33 membres actifs (dont, pour les distributeurs, Anglia, Arrow, Avnet EMEA, Codico, Digi-Key, EBV Elektronik, Farnell, Mouser, Rutronik et TTI) et représente, suivant les pays, entre 80% et 85% du marché européen de la distribution. Dans ses statistiques, l’organisation professionnelle, – rappelons-le-, ne prend en compte que les semiconducteurs hors composants pour PC.