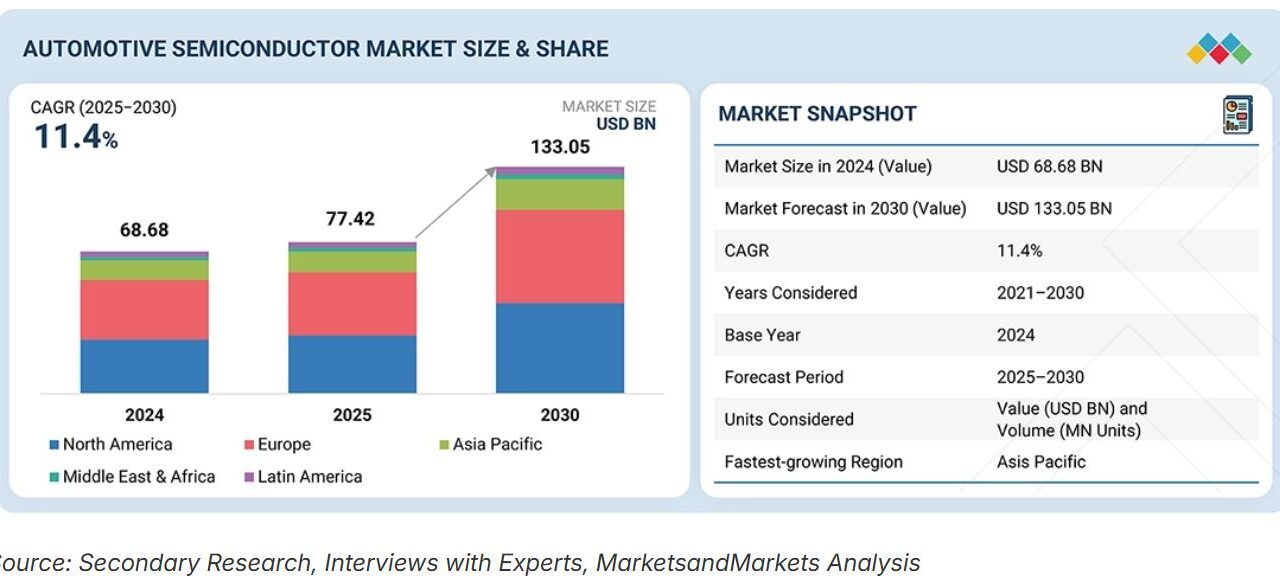

Le marché mondial des semiconducteurs automobiles devrait atteindre 133 Md$ en 2030

Selon un récent rapport de MarketsandMarkets, ce marché devrait croître selon un taux de croissance annuel composé de 11,4% entre 2025 et 2030. Une croissance portée par les véhicules électriques et hybrides, les systèmes Adas, la conduite autonome, ainsi que les véhicules connectés et définis par logiciel.

Un récent rapport du cabinet d’études MarketsandMarkets anticipe une forte croissance du marché mondial des semiconducteurs automobiles d’ici la fin de la décennie. Ce marché devrait ainsi croître selon un taux de croissance annuel composé de 11,4% entre 2025 et 2030, passant de 77,4 milliards de dollars cette année à 133 Md$ dans cinq ans.

Les principaux moteurs de croissance de ce marché seront l’adoption croissante des véhicules électriques et hybrides, l’intégration accrue des technologies avancées d’aide à la conduite (Adas) et de conduite autonome, ainsi que la demande croissante de véhicules connectés et définis par logiciel. Les semiconducteurs permettent aussi bien une conversion d’énergie efficace, qu’une détection intelligente ou un traitement des données en temps réel pour l’ensemble des systèmes du véhicule.

© MarketsandMarkets

Qui plus est, les progrès réalisés dans le domaine des matériaux SiC et GaN, ainsi que les réglementations strictes en matière de sécurité et d’émissions, accélèrent encore l’innovation, faisant des semiconducteurs des éléments essentiels à l’efficacité, la sécurité et la durabilité de la mobilité moderne.

Plus forte progression pour les capteurs

Selon le rapport, en matière de composants, c’est le segment des capteurs qui devrait enregistrer le taux de croissance annuel composé le plus élevé du marché mondial des semiconducteurs automobiles entre 2025 et 2030, porté par l’adoption croissante des systèmes Adas, des technologies de conduite autonome et des applications pour véhicules connectés.

Les capteurs sont essentiels pour permettre aux véhicules de percevoir et d’interpréter leur environnement, contribuant ainsi à la prise de décision en temps réel, à l’évitement des collisions et à une sécurité accrue des passagers. Le déploiement croissant de capteurs radar, LiDAR, ultrasoniques et d’image dans les véhicules de nouvelle génération transforme les architectures automobiles vers une intelligence et une automatisation accrues.

Dans les véhicules électriques et hybrides, les capteurs sont indispensables pour surveiller les performances de la batterie, la gestion thermique et l’efficacité énergétique. De plus, les progrès réalisés dans le domaine des systèmes microélectromécaniques (Mems) et la miniaturisation des composants de détection améliorent la précision, la fiabilité et l’intégration dans des conceptions compactes.

La tendance croissante des véhicules connectés et définis par logiciel amplifie encore la demande de capteurs pour la collecte et l’analyse continues des données. Les principaux fabricants de semiconducteurs investissent dans les technologies de fusion de capteurs, le traitement en périphérie et les plateformes de détection basées sur l’IA afin de répondre aux exigences automobiles en constante évolution. Avec le renforcement des réglementations en matière de sécurité et l’accélération du développement de la conduite autonome, les capteurs resteront indispensables pour stimuler l’innovation, l’efficacité et la sécurité dans l’ensemble du secteur mondial des semiconducteurs automobiles.

Plus forte part pour les véhicules thermiques

MarketsandMarkets indique, par ailleurs, que le segment des véhicules thermiques devrait représenter la plus grande part du marché mondial des semiconducteurs automobiles en 2030, malgré le développement du véhicule électrique. Cela en raison de la prédominance persistante des véhicules conventionnels dans les pays émergents et en développement.

Les semiconducteurs s’avèrent essentiels pour améliorer les performances, le rendement énergétique et la réduction des émissions des véhicules thermiques grâce à des systèmes de gestion moteur avancés, des calculateurs de groupe motopropulseur et des technologies de post-traitement des gaz d’échappement. La pression réglementaire croissante visant à réduire les émissions de CO2 a notamment incité les constructeurs automobiles à intégrer des capteurs intelligents, des microcontrôleurs et des dispositifs de puissance afin d’optimiser le rendement de la combustion et de respecter les normes environnementales strictes.

De plus, l’intégration des systèmes Adas, des systèmes d’infodivertissement et des fonctionnalités de connectivité dans les véhicules thermiques modernes continue d’accroître la quantité de semiconducteurs par véhicule. Les progrès constants en matière de miniaturisation, d’électronique de puissance et de traitement des données améliorent encore la fiabilité et les performances des véhicules.

Alors que les marchés mondiaux évoluent vers une mobilité hybride et électrique, les véhicules thermiques devraient ainsi conserver une part importante à court terme, portés par une demande soutenue en Asie-Pacifique, au Moyen-Orient et dans certaines régions d’Europe.

La région Asie-Pacifique en pôle position

Enfin, l’analyste s’attend à ce que la région Asie-Pacifique détienne la plus grande part du marché mondial des semiconducteurs automobiles en 2030, grâce à un secteur de la fabrication automobile solide, une électrification rapide et des capacités de production de semiconducteurs en expansion. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde constituent des pôles automobiles de premier plan, soutenus par des investissements massifs dans les véhicules électriques, les systèmes Adas et les solutions de mobilité connectée.

La Chine continue de dominer la production de véhicules électriques et l’innovation en matière de batteries, tandis que le Japon et la Corée du Sud sont à la pointe du développement des capteurs, des dispositifs de puissance et des microcontrôleurs pour les véhicules de nouvelle génération.

L’écosystème automobile indien en pleine croissance et les initiatives gouvernementales favorables, telles que « Make in India » et les incitations à la production locale de puces, renforcent encore les perspectives de croissance régionale. L’adoption croissante des véhicules autonomes et définis par logiciel sur les principaux marchés accélère la demande de semiconducteurs haute performance permettant une gestion efficace de l’énergie, le traitement des données en temps réel et une sécurité accrue des véhicules.

Par ailleurs, une collaboration étroite entre les constructeurs automobiles et les fournisseurs de semiconducteurs, ainsi que des investissements continus dans la R&D et les usines de fabrication de wafers, consolident le leadership de la région sur le marché mondial des semiconducteurs automobiles. La chaîne d’approvisionnement intégrée et l’accent mis sur l’innovation constituent le principal moteur de croissance du secteur jusqu’en 2030.

A noter que le rapport de MarketsandMarkets dresse le profil des principaux acteurs des semiconducteurs automobiles, parmi lesquels on trouve Infineon Technologies, NXP Semiconductors, STMicroelectronics, Texas Instruments, Renesas Electronics, Semiconductor Components Industries, Robert Bosch, Qualcomm Technologies, Analog Devices et Microchip Technology.