Les changements géopolitiques remodèlent le paysage des semiconducteurs, selon IDC

Bien qu’ils soient encore subtils, le cabinet d’études estime que des changements importants sont en train d’émerger dans l’industrie des semiconducteurs et modifieront les rapports de force sur le long terme.

« Les changements géopolitiques changent fondamentalement la donne dans le domaine des semiconducteurs. Bien que les impacts immédiats puissent être subtils, les stratégies à long terme se concentrent davantage sur l’autonomie, la sécurité et le contrôle de la chaîne d’approvisionnement. Le fonctionnement de l’industrie passera ainsi de collaborations mondiales à des compétitions multirégionales. » C’est en ces mots qu’Helen Chiang, analyste chez IDC, résume le dernier rapport du cabinet d’études portant sur les semiconducteurs et intitulé « The Impact of Geopolitics on Asia’s Semiconductor Supply Chain: Trends and Strategies ».

IDC estime en effet que les changements géopolitiques actuels sont en train de remodeler le paysage des semiconducteurs sur le long terme avec des rapports de force qui vont progressivement changer. Avec les fameuses chip acts, ces lois sur les puces mises en place par différents pays ou régions – comme les Etats-Unis ou l’Europe – pour limiter leur dépendance vis-à-vis de la Chine en matière de semiconducteurs, les fournisseurs de semiconducteurs sont tenus de ne pas tout miser sur une production en Chine ou à Taïwan et de trouver des solutions alternatives. Ce qui entraîne l’amorce d’une nouvelle configuration mondiale pour l’industrie de la fonderie d’une part, et de l’assemblage et du test, d’autre part, conduisant à un développement multirégional dans la chaîne industrielle des semiconducteurs, selon IDC, même si ces changements sont pour l’instant peu perceptibles.

© IDC

Par exemple, en matière de fonderie, TSMC, Samsung et Intel sont désormais à la pointe des procédés avancés aux États-Unis, ce qui exercera progressivement une influence à l’échelle mondiale. Pendant ce temps, alors même que la Chine est aux prises avec le développement des procédés avancés, les technologies matures se sont développées rapidement dans ce pays sous l’impulsion de sa demande intérieure et de ses politiques nationales.

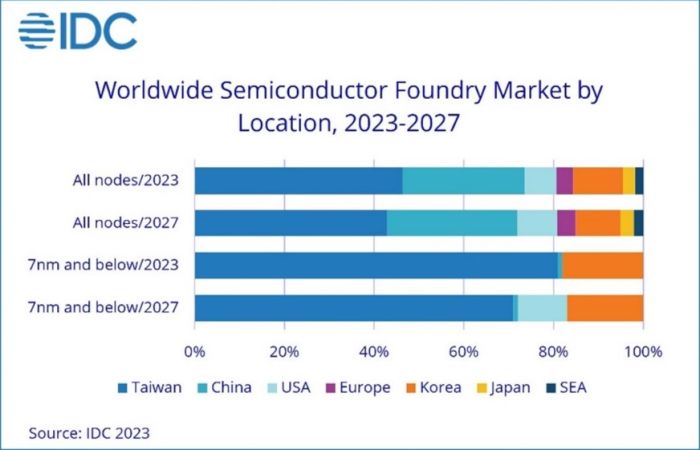

Sur la base de la catégorisation par site de production, IDC estime que la part de la Chine en matière de fonderie continuera d’augmenter, pour atteindre 29 % en 2027, soit une augmentation de 2 points par rapport à 2023, mais celle de Taïwan diminuera de 46 % en 2023 à 43 % en 2027. Dans le même temps, la part des États-Unis progressera dans le domaine des procédés avancés, notamment dans les nœuds de 7 nm et moins, pour atteindre 11 % en 2027.

© IDC

En termes d’assemblage et de test de semiconducteurs, compte tenu là encore de l’influence de la géopolitique, mais aussi d’aspects liés au développement technologique et aux compétences des salariés, les principaux intégrateurs aux États-Unis et en Europe ont commencé à investir davantage sur le marché de l’Asie du Sud-Est, et les sociétés d’assemblage et de test de semiconducteurs se détournent progressivement de la Chine pour aller vers des pays tels que la Malaisie et le Vietnam qu’ils faudra suivre de près, selon IDC.

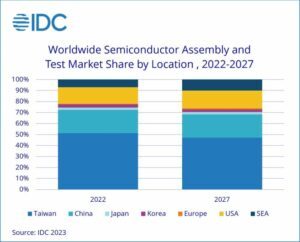

La part de l’Asie du Sud-Est dans l’assemblage et le test de semiconducteurs devrait ainsi atteindre 10 % en 2027, selon IDC, tandis que celle de Taïwan diminuera à 47 % la même année, contre 51 % en 2022.

Là encore, les variations sont faibles mais IDC estime que la tendance sur le long terme est bel et bien amorcée.