Les chefs d’entreprise envisagent avec optimisme la reprise en Europe

Tous secteurs industriels confondus, deux tiers (66%) des chefs d’entreprise s’attendent à une reprise relativement rapide du marché européen après le ralentissement économique causé par la pandémie de Covid-19, selon une enquête d’Accenture. Alors que les entreprises européennes prévoient d’accélérer leur transformation digitale, le ralentissement de leurs investissements dans l’innovation pourrait les empêcher de rattraper leurs concurrents américains et chinois, prévient la société de conseil.

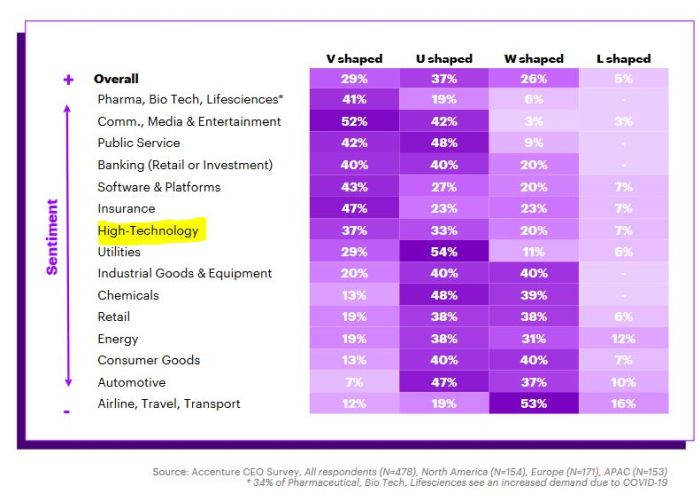

Le rapport, intitulé « Bold Moves in Tough Times » se base sur une enquête menée auprès de quelque 500 dirigeants localisés en Europe, en Amérique du Nord et en Asie-Pacifique, venant de 15 secteurs industriels. Il révèle que près de trois répondants sur dix (29%) s’attendent à une reprise assez rapide en Europe (« en V »), tandis que 37% prévoient une reprise « en U », plus lente mais régulière, au cours des 12 prochains mois.

Derrière le secteur le plus optimiste des produits pharmaceutiques/biotechnologies/sciences de la vie, le deuxième secteur le plus optimiste est celui des communications, des médias et du divertissement, avec 52% des répondants qui s’attendent à une reprise en V sur leurs marchés européens. Le secteur de la high-tech s’attend pour sa part à 37% à une reprise rapide en V. À l’autre extrémité du spectre se trouvent les secteurs de l’automobile et des compagnies aériennes/de voyage/de transport, avec seulement 7% et 12% des répondants, respectivement, qui s’attendent à une reprise rapide.

Le rapport révèle également que les dirigeants estiment que les économies allemande, nordique et britannique seront celles qui rebondiront le plus rapidement après la récession, suivies par la France, l’Espagne et l’Italie. En outre, les chefs d’entreprise européens font confiance à la compétitivité de l’Europe, puisque quatre répondants sur dix (39%) pensent que la compétitivité des entreprises européennes vis-à-vis de leurs homologues américains sera meilleure qu’avant crise, et plus encore (43%) estiment que les entreprises européennes seront plus compétitives que les entreprises chinoises.

« La confiance est essentielle dans l’environnement économique actuel, qui est encore volatile et incertain. L’optimisme quant à la reprise économique et à la compétitivité de l’Europe offre aux entreprises européennes une occasion unique de renforcer leur leadership et de combler l’écart avec leurs concurrents américains et asiatiques. Toutefois, cela dépendra de leur faculté à traduire cet optimisme en actions. Le plus grand risque serait que les chefs d’entreprise européens restent trop dépendants du soutien des gouvernements, se tiennent sur la défensive et sous-investissent dans des innovations susceptibles d’apporter un réel changement – parce que leurs concurrents mondiaux, eux, n’attendront pas », a déclaré Jean-Marc Ollagnier, p-dg d’Accenture en Europe.

L’étude d’Accenture indique qu’il existe un risque que les dirigeants européens soient trop prudents dans leur préparation à la reprise, par rapport à ceux d’Amérique du Nord et d’Asie-Pacifique. Plus précisément, les cadres européens semblent :

- Favoriser l’innovation incrémentale par rapport à l’innovation de rupture : plus de la moitié (53%) des répondants européens ont déclaré qu’ils ralentissaient les investissements dans l’innovation et ne relanceraient aucune initiative dans les six prochains mois, contre 33% des répondants en Amérique du Nord et 49% en Asie-Pacifique.

- Sous-investir dans l’avenir : en Europe, seule une entreprise sur sept environ (16%) investit déjà dans des initiatives visant à préparer la reprise, contre une sur quatre (25%) en Asie-Pacifique et une sur trois (34%) en Amérique du Nord.

- Être moins susceptibles de s’allier pour la reprise : les chefs d’entreprise en Europe sont légèrement moins susceptibles que ceux d’Amérique du Nord et d’Asie-Pacifique de collaborer avec d’autres entreprises pour atténuer l’impact de la crise et relancer leurs activités plus rapidement (48% en Europe, contre 53% en Amérique du Nord et 55% en Asie-Pacifique).

Le rapport souligne les domaines critiques sur lesquels les entreprises européennes doivent se concentrer pour combler l’écart de compétitivité avec leurs homologues nord-américains et asiatiques. Cela inclut notamment d’accroître le rythme et la portée de la transformation digitale. Désormais, les dirigeants européens constatent clairement la nécessité d’accélérer leur digitalisation, puisque près des deux tiers d’entre eux (63%) ont déclaré que leurs entreprises allaient accélérer leur transformation digitale, y compris leur utilisation du Cloud. Cela passe aussi par l’appui sur la technologie pour réinventer le secteur industriel. La pandémie a suscité des débats sur la nécessité pour les entreprises de rapatrier leurs activités sur leur marché national. Cependant, la « relocalisation » pourrait ne pas être la panacée espérée pour la « renaissance industrielle » en Europe. Pour renforcer leur résilience opérationnelle à long terme, réinventer leurs business models et créer de nouvelles sources de revenus, les entreprises doivent exploiter les technologies numériques avancées, telles que la modélisation prédictive, les jumeaux numériques et l’informatique en périphérie (edge computing), entre autres. Avec 42% des répondants européens du secteur manufacturier qui prévoient d’accélérer leurs investissements dans la transformation numérique, contre seulement 32% et 30% respectivement en Amérique du Nord et en Asie, les entreprises européennes ont l’opportunité de se placer en tête du secteur industriel, estime Accenture.

« L’Europe est à la croisée des chemins ; les chefs d’entreprise européens peuvent continuer à suivre des voies stratégiques bien rodées, ou bien ils peuvent décider d’explorer de nouvelles, axées sur l’innovation et les technologies à fort potentiel, qui se conjuguerait avec les atouts traditionnels de l’Europe que sont la durabilité, la solidarité et la détermination », conclut Jean-Marc Ollagnier.

L’étude s’appuie sur une enquête menée auprès de 478 dirigeants de 15 secteurs d’activité et dans 15 pays. L’enquête a été menée en mai 2020 et porte sur des entreprises dont le chiffre d’affaires annuel dépasse les 500 millions de dollars. Les secteurs représentés sont les suivants : compagnies aériennes/de voyage/de transport, automobile, banques, communications/médias/divertissement, produits chimiques, biens de consommation, énergie, high-tech, biens et équipements industriels, assurances, produits pharmaceutiques/biotech/sciences de la vie, services publics, commerce de détail, logiciels/plateformes et équipements collectifs. Les pays représentés sont l’Allemagne, l’Australie, l’Autriche, la Belgique, le Canada, la Chine, l’Espagne, les États-Unis, la France, l’Italie, le Japon, le Luxembourg, les Pays-Bas, le Royaume-Uni et la Suisse.