Les modules NB-IoT ont représenté 30% des livraisons de modules IoT cellulaires

Le marché mondial des modules IoT cellulaires a augmenté de 8% au 3e trimestre 2020 par rapport au trimestre précédent, mais a cédé 1% par rapport au 3e trimestre 2019, selon Counterpoint, pour qui la demande n’a pas encore complètement récupéré de l’impact du Covid-19.

Cependant, tous les marchés régionaux à l’exception du Moyen-Orient et de l’Afrique (MEA), de l’Amérique latine et de la Corée du Sud ont enregistré une croissance.

Les modules NB-IoT ont été le segment de modules IoT cellulaires à la croissance la plus rapide et ont représenté 30% des livraisons mondiales de modules IoT cellulaires en nombre d’unités au troisième trimestre 2020.

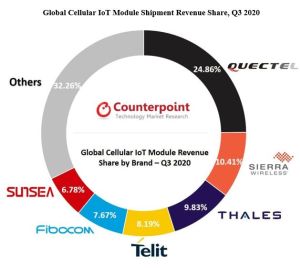

Quectel, Fibocom et Neoway ont été les seuls fournisseurs qui ont augmenté leurs revenus trimestriels en variation annuelle. Les revenus de Quectel ont progressé de 41%, avec une performance équilibrée entre les régions élargissant son avance sur le reste des fournisseurs. Les revenus de Fibocom ont augmenté de 34% en glissement annuel grâce à une forte croissance en Amérique du Nord, en Asie et en Chine. À partir du quatrième trimestre, Fibocom bénéficiera de l’acquisition du segment automobile de Sierra Wireless (voir notre article). À l’avenir, cela devrait faire reculer la part de marché de Sierra Wireless, le deuxième fournisseur en termes de chiffre d’affaires, et conduire Fibocom à devenir l’un des trois premiers acteurs mondiaux, commente le cabinet d’études de Hong Kong.

Le standard NB-IoT contribue désormais à 30% du volume total des livraisons de modules IoT cellulaires, mais seulement 11% du chiffre d’affaires total en raison de faibles prix moyens de vente. Dans le même temps, la demande pour les applications LTE Cat 4 et Cat 1 augmente également. Les modules Cat 1 sont principalement déployés dans les applications industrielles, télématiques et de suivi des actifs, tandis que le LTE Cat 4 est en cours de déploiement dans l’automobile, les routeurs / CPE et les entreprises.

Dans l’ensemble, le LTE (Cat 1, Cat 4 et au-delà) continue de se tailler la part du lion en valeur du marché mondial des modules IoT cellulaires. La part des technologies LPWA (NB-IoT et LTE-M) ne cesse de croître. Cependant, la part de la 5G devrait augmenter au cours des prochains trimestres.

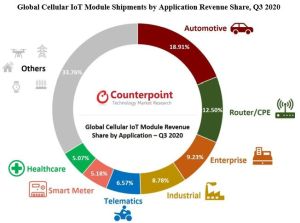

Selon Counterpoint, le prix de vente moyen des modules automobiles a aidé ce segment à dominer le marché mondial des applications des modules IoT cellulaires, suivi par les routeurs/CPE, les entreprises, l’industrie et la télématique. L’automobile, les routeurs/CPE et les compteurs intelligents sont respectivement les principales applications de la 4G, de la 5G et du NB-IoT.

Selon Counterpoint, le prix de vente moyen des modules automobiles a aidé ce segment à dominer le marché mondial des applications des modules IoT cellulaires, suivi par les routeurs/CPE, les entreprises, l’industrie et la télématique. L’automobile, les routeurs/CPE et les compteurs intelligents sont respectivement les principales applications de la 4G, de la 5G et du NB-IoT.

Concernant les fournisseurs de jeux de circuits pour modules IoT cellulaires, Qualcomm a connu une croissance significative sur le marché des modules IoT cellulaires, s’accaparant près de la moitié du marché au troisième trimestre 2020 en termes de livraisons.

Qualcomm est le premier fournisseur de jeux de circuits pour les modules IoT, 5G et LPWA à double connectivité, tandis que Mediatek est le leader de la connectivité NB-IoT et 2G, souligne Counterpoint. Le Chinois Hisilicon a vu sa part de marché reculer en raison de la pénurie d’approvisionnement et des sanctions américaines contre sa maison-mère Huawei.