Marché des équipements pour SC : -1% pour le Top 5 , +35% pour ASML !

Porté par la forte croissance de ses ventes en 2023, notamment en équipements EUV pour les noeux avancés, le Néerlandais a devancé l’Américain Applied Materials avec des revenus de près de 30 milliards de dollars.

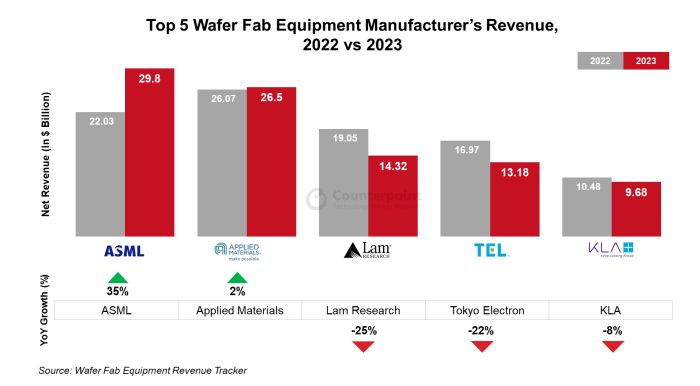

Selon Counterpoint Technology Market Research, les cinq premiers fournisseurs d’équipements pour la fabrication de semiconducteurs ont cumulé des revenus de 93,5 milliards de dollars en 2023, soit un recul de 1% par rapport à 2022, en raison de la faiblesse des investissements en mémoires, du ralentissement macro-économique, des ajustements des stocks et de la faible demande sur les marchés finaux des smartphones et des PC.

Derrière ce léger recul se cachent de grandes disparités, sachant que Applied Materials et surtout ASML ont su tirer leur épingle du jeu en affichant des progressions en 2023 (+35% pour ASML, +2% pour Applied Materials), tandis que les revenus générés par Lam Research, Tokyo Electron et KLA ont diminué respectivement de 25 %, 22 % et 8 % l’an dernier. A noter que les fortes ventes d’ASML en matière d’équipements de lithographie en UV profonds (DUV) et extrêmes (EUV) ont propulsé le Néerlandais à la première place mondiale en 2023, avec des revenus de 29,8 milliards de dollars, contre 26,5 Md$ pour son dauphin Applied Materials.

© Counterpoint Technology Market Research

Dans le détail, Counterpoint indique que les ajustements de stocks et les tendances à la baisse dans le domaine des mémoires ont eu un impact significatif sur le chiffre d’affaires global au premier semestre 2023, mais que la normalisation des stocks et la hausse de la demande de Dram au deuxième semestre ont contribué à limiter la baisse globale du chiffre d’affaires pour l’ensemble de l’année.

L’analyste précise également que les revenus des équipements pour la fabrication de semiconducteurs à destination des fonderies ont augmenté de 16 % sur un an en 2023 en raison de la montée en puissance des architectures avancées et de la vigueur des investissements dans les dispositifs à nœuds matures dans tous les segments, notamment l’IoT, l’IA, le cloud, l’automobile et la 5G.

Globalement, les revenus du segment des mémoires ont diminué de 25 % l’an dernier en particulier en raison de la faiblesse des dépenses globales pour accroître la capacité de production de Nand. Cependant, la baisse a été quelque peu freinée par la vigueur du secteur des Dram au cours du second semestre 2023.

Counterpoint note enfin que les ventes d’équipements pour la fabrication de semiconducteurs vers la Chine ont bondi de 31 % en 2023 et ont représenté environ un tiers des ventes totales l’an dernier.

Pour 2024, l’analyste s’attend à ce que la montée en puissance des technologies avancées, la transition des Dram pour prendre en charge la technologie HBM, l’amélioration des dépenses en Nand, ainsi que la croissance des investissements en IA, automobile et IoT stimulent la croissance du marché.