Même les revenus des fondeurs devraient reculer en 2023

L’analyse de TrendForce du marché de la fonderie révèle que la demande continue de baisser pour tous les types de technologies matures et avancées (*). Les principales sociétés de conception de circuits intégrés ont réduit leur demande pour le 1er trimestre et la réduiront probablement encore pour le 2e trimestre, avance le cabinet d’études taïwanais.

Au vu de la conjoncture actuelle, les fonderies devraient maintenir un taux d’utilisation de leur capacité de production inférieur à la normale au cours des deux premiers trimestres de cette année. Certains nœuds technologiques pourraient connaître une baisse de la demande plus prononcée au 2e trimestre car il n’y a toujours aucun signe de rebond significatif des commandes de la part des clients fabless.

Dans la perspective du second semestre de cette année, les commandes augmenteront probablement pour certains composants qui ont subi une correction des stocks. Cependant, l’état de l’économie mondiale restera la plus grande variable affectant la demande, et l’augmentation des taux d’utilisation des capacités de production des fondeurs ne se produira pas aussi rapidement que prévu, estime TrendForce. Ainsi, les fonderies ne devraient pas revenir au statut de pleine charge à court terme.

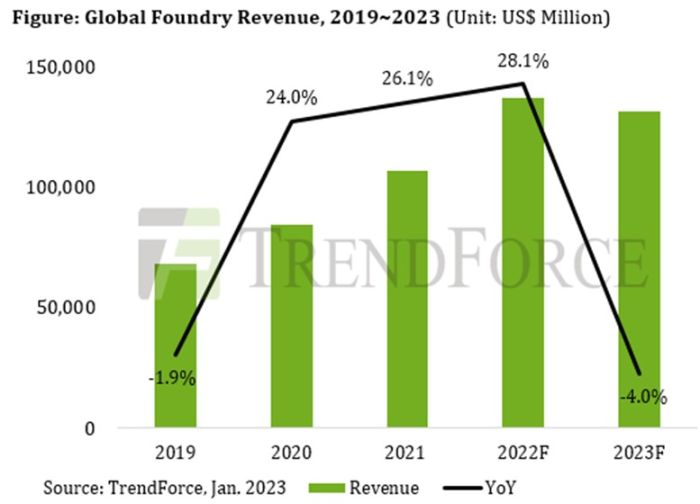

Tenant compte de ces facteurs, TrendForce prévoit actuellement que les revenus mondiaux des fondeurs chuteront d’environ 4% en 2023, après trois années de suite de hausse de plus de 24%. La baisse prévue pour 2023 est plus sévère que celle enregistrée pour 2019 (voir illustration).

Les clients veulent réduire la part de leur production en Chine

TrendForce souligne également que les risques géopolitiques ont conduit à un réalignement géographique sur l’ensemble de la chaîne d’approvisionnement. Les sociétés de conception de circuits intégrés se préparent ainsi à réduire la part de la production de puces basée en Chine, et l’effet de cette réaffectation des commandes de fonderie sera de plus en plus perceptible à partir du 2e semestre 2023.

Par conséquent, la reprise de l’utilisation des capacités de l’ensemble de l’industrie de la fonderie sera influencée non seulement par les tendances saisonnières et les niveaux de stocks des clients, mais également par la répartition géographique des commandes au sein de la chaîne d’approvisionnement.

Quatre nouvelles fabs pour les fondeurs en Europe ?

TrendForce comptabilise plus de 20 nouvelles unités de fabrication qui seront construites par les fondeurs dans les années à venir alors que les pays accordent de généreuses subventions pour soutenir ces constructions. À moyen et à long terme, le marché de la fonderie deviendra plus fragmenté car la construction et la diversification des capacités de production se feront dans différentes régions. Les recherches de TrendForce révèlent que des plans pour un total de plus de 20 nouvelles usines de fabrication ont été lancés ces dernières années. En ce qui concerne la répartition géographique de ces nouvelles fabs, Taïwan en aura cinq, les États-Unis en auront cinq, la Chine en aura six, l’Europe en aura quatre et quatre autres seront situées entre la Corée du Sud, le Japon et Singapour, avance TrendForce.

Les gouvernements du monde entier sont désormais beaucoup plus conscients de l’importance de la fabrication locale en raison des récents événements géopolitiques, et les semiconducteurs sont progressivement devenus une ressource stratégique. Par conséquent, au-delà des intérêts commerciaux et de la structure des coûts, les fonderies doivent désormais accorder une plus grande attention aux politiques de subventions de certains pays et au besoin de contenu local de leurs clients, sans négliger de maintenir un équilibre sain entre l’offre et la demande pour l’ensemble du marché.

(*) DigiTimes va dans le même sens, puisque le quotidien taïwanais s’appuie sur des sources industrielles pour affirmer que le taux d’utilisation des capacités de production de TSMC pour les technologies 5/4 nm pourrait tomber à 75% au 1er trimestre, puis 70% au deuxième 2023.