Plus de la moitié de la capacité de production des fabricants de semiconducteurs américains est à l’étranger

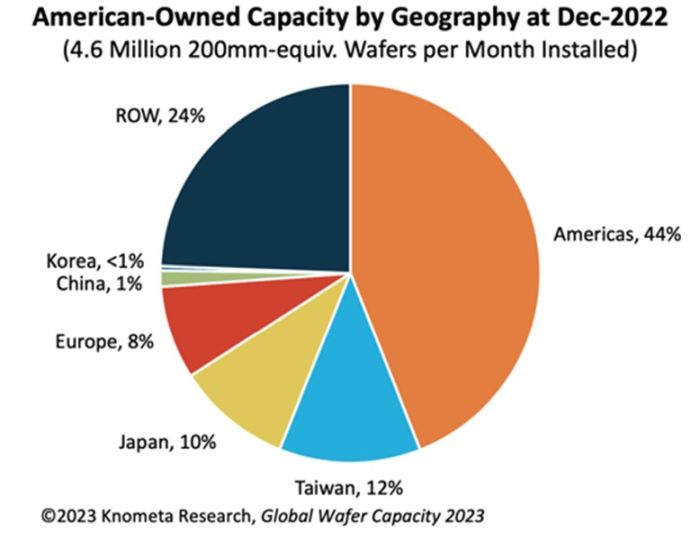

Selon Knometa Research, les fabricants américains de circuits intégrés ont 56% de leur capacité de production installée dans des usines en dehors des Etats-Unis. À la fin de l’année 2022, les entreprises américaines avaient une capacité de production mensuelle installée de 4,6 millions de tranches (en équivalent 200 mm), dont 2 millions dans des usines nationales et 2,6 millions dans des usines sur des sites étrangers.

Parmi les principaux pays et régions producteurs de circuits intégrés (Amériques, Chine, Europe, Japon, Corée et Taïwan), la région des Amériques est unique en ce que la capacité étrangère dépasse celle de la capacité nationale.

Les plus gros volumes de capacité offshore pour les entreprises américaines se trouvent à Singapour (22% du total), à Taïwan (12%), au Japon (10%), en Allemagne (4%), en Irlande (3%) et en Israël (2%).

- Singapour : Micron Technology – 4 fabs, GlobalFoundries – 4 fabs

- Taiwan : Micron Technology – 4 fabs, Diodes – 1 fab

- Japon : Micron Technology – 4 fabs, TI – 2 fabs, Onsemi – 1 fab

- Allemagne : GlobalFoundries – 2 fabs, TI – 1 fab

- Irlande : Intel – 1 fab, Analog Devices – 1 fab

- Israël : Intel – 2 fabs

Avec ses nombreuses usines à Singapour, à Taïwan et au Japon, Micron possède de loin la plus grande capacité offshore, représentant 65% du total des 2,6 millions de tranches par mois. GlobalFoundries, considéré par l’étude comme un fondeur de nationalité américaine, vient ensuite avec une part de 14%, suivi d’Intel avec 9% et de Texas Instruments avec 5%.

Au cours des deux dernières années, des entreprises américaines ont annoncé plusieurs grands projets de construction de fabs aux États-Unis. Certains d’entre eux ont vu le jour à la suite du CHIPS Act adopté par le gouvernement américain à l’été 2022 pour stimuler la recherche, le développement et la fabrication de semi-conducteurs américains.

Les usines américaines en construction aux États-Unis et dont l’ouverture est prévue en 2024-2025 comprennent :

- Intel – Fabs 52 and 62 in Chandler, Arizona

- Texas Instruments – Fabs SM1 and SM2 in Sherman, Texas

- Intel – Fab 27 in New Albany, Ohio

- Micron – Fab in Boise, Idaho

Toutefois la prudence est de mise car la conjoncture actuelle pourrait contrecarrer ces plans d’investissement. Knowmeta ajoute l’exemple de Micron qui doit construire également une fab à Clay, dans l’Etat de New York, mais ce projet fait partie des plans d’expansion de capacité à long terme de l’entreprise et la construction ne commencera pas avant 2024 au plus tôt. En janvier, Analog Devices a également annoncé son intention de doubler la capacité de son usine de Beaverton, Oregon.

Alors que la part de la capacité de production domestique des Etats-Unis augmentera un peu au cours des prochaines années avec l’ouverture de ces fabs sur le sol national, , les entreprises américaines construisent ou prévoient également de construire des usines supplémentaires sur des sites à l’étranger. De plus, la finalisation imminente de l’acquisition par Intel de Tower Semiconductor, avec ses usines en Israël et au Japon (ainsi qu’aux États-Unis), modifiera l’équilibre dans le sens d’une plus grande capacité étrangère. Si Tower avait fait partie d’Intel à la fin de 2022 avec le siège des opérations combinées aux États-Unis, la part étrangère de la capacité détenue par les Américains aurait été supérieure d’un point de pourcentage à 57%, souligne le Global Wafer Capacity 2023 report de Knometa Research.