TechInsights table sur un maintien de prix élevés dans les semiconducteurs en 2022

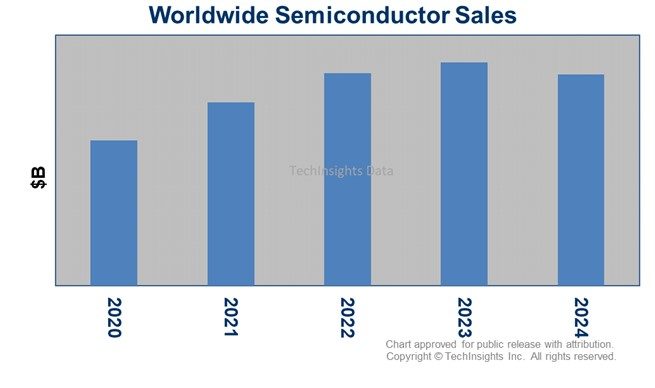

Selon VLSI Research/TechInsights, les ventes mondiales de semiconducteurs devraient augmenter de 16% en 2022, grâce à l’expansion continue du cloud, à la prolifération de la 5G et à la reprise économique en cours. Les pressions inflationnistes, associées à une demande robuste et à des pénuries persistantes, devraient maintenir les prix des circuits intégrés à un niveau élevé en 2022. Pour sa part, IDC n’écarte pas un risque de surcapacité de production au-delà de 2023.

Pour le cabinet d’études, la reprise rapide de l’automobile et de l’industrie stimulera la croissance de des ventes de circuits analogiques et de semiconducteurs discrets de 18% en 2022. Les ventes de circuits logiques devraient augmenter de 16% cette année grâce à aux expansions en cours dans le cloud et à l’essor de la 5G. Le marché des mémoires devrait suivre de près avec des ventes en hausse de 15%.

VLSI Research/TechInsights estime que les investissements dans l’industrie des semiconducteurs devraient augmenter de près de 23% cette année, dépassant les 183 milliards de dollars. Les investissements dans les fabs de circuits logiques avancés et chez les fondeurs devraient connaître une croissance à deux chiffres pour la quatrième année de suite, franchissant le seuil de 100 milliards de dollars. Dans les mémoires, les investissements des fabricants de Drams devraient croître de 11% et ceux des fabricants de mémoires flash devraient augmenter. Pour VLSI Research, les investissements des fabricants de discrets, de circuits analogiques et autres resteront élevés en 2022, augmentant de 27%, car les pénuries sur ces marchés restent un goulot d’étranglement pour l’industrie.

VLSI Research s’attend à ce que les dépenses d’investissement ralentissent l’année prochaine à mesure que davantage de capacité sera mise en ligne et que l’offre rattrapera la demande.

IDC n’écarte pas un risque de surcapacité de production au-delà de 2023

De son côté, IDC prévoit que le marché mondial des semiconducteurs devrait augmenter de 13,7% cette année, à 661 milliards de dollars, mais la chaîne d’approvisionnement restera difficile dans un contexte de volatilité économique mondiale.

La demande de semiconducteurs en 2021 a été la plus forte dans l’industriel et l’automobile avec des croissances respectives de 30,2% et 26,7%. De fortes croissances ont également été enregistrées pour les téléphones 5G, les consoles de jeux, les points d’accès sans fil, les centres de données et les appareils portables. IDC s’attend à ce que ces applications continuent de croître en 2022, mais plus modérément dans l’ensemble, car les marchés destinés au grand public commenceront à connaître un ralentissement d’ici le quatrième trimestre de l’année.

Les marchés finaux desservis par des semiconducteurs fabriqués avec des technologies matures ont été les plus touchés par les contraintes d’approvisionnement. Ces pénuries ont fait grimper les prix de vente moyens (ASP) alors que la demande a augmenté dans la plupart des applications au cours des deux dernières années.

IDC s’attend à ce que la fabrication de puces réponde à la demande d’ici le troisième trimestre de cette année, mais les opérations d’assemblage et de test et la chaîne d’approvisionnement en matériaux allongent les délais et prolongeront les pénuries jusqu’à la fin de l’année et jusqu’au premier semestre 2023.

Pour 2022, IDC constate une résilience continue des ventes de semiconducteurs dans le monde entier, les marchés du cloud, de l’infrastructure de réseau et de l’automobile maintenant une forte croissance et le contenu en semiconducteurs par système continuant d’augmenter malgré une modération des hausses des volumes au cours du second semestre de l’année. Pour les mémoires, IDC anticipe une croissance de 18% du marché des marché des Drams et de 26% du marché des mémoires flash en 2022, malgré une baisse attendue des prix plus tard dans l’année.

Les défis qui créeront des vents contraires pour l’économie mondiale comprennent l’inflation et les politiques budgétaires pour y faire face, ainsi que les confinements en Chine et l’impact de la guerre entre l’Ukraine et la Russie. Alors que Shanghai commence à assouplir les restrictions et à tourner la page des confinements fin juin, et grâce à des politiques de relance pour les villes sous confinement, l’économie chinoise pourrait se redresser modérément au 2e semestre 2022.

« L’industrie des semiconducteurs a connu une année de croissance extrêmement forte en 2021, mais les pénuries et les difficultés d’approvisionnement subsistent. La nature mondiale de l’industrie des semiconducteurs a été mise à l’épreuve par le Covid-19 et continue d’être affectée par des confinements régionaux, mais nous réitérons nos perspectives d’une année de croissance positive pour 2022. À plus long terme, les nouvelles fabs et les annonces d’investissement ajouteront une capacité significative et pourraient augmenter le risque de surcapacité au-delà de 2023 », a déclaré Nina Turner, responsable de la recherche sur les semiconducteurs chez IDC.