Le marché européen de la distribution de semiconducteurs a crû de 8,2% en 2018

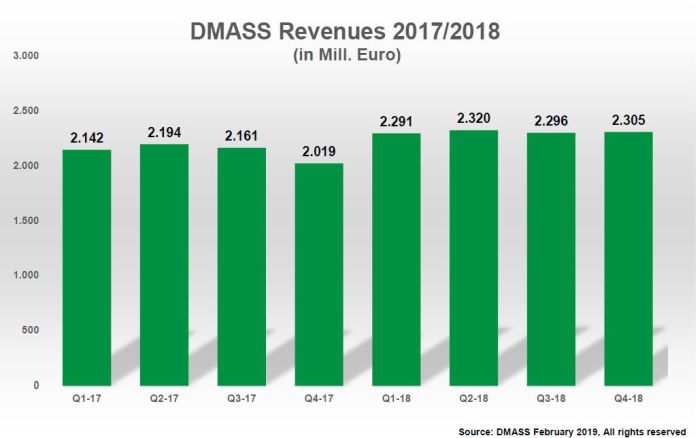

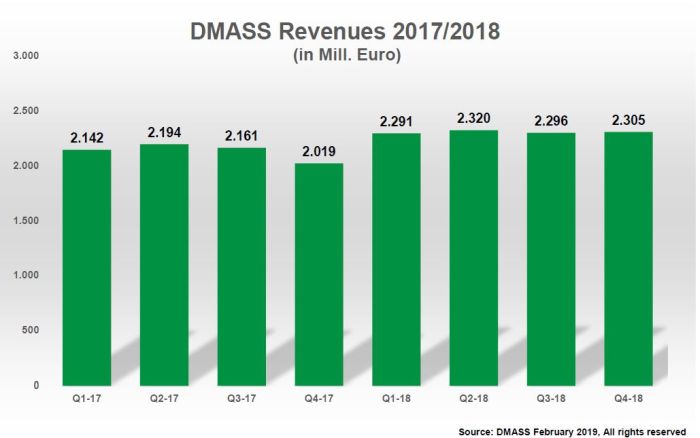

Après une progression de 14,7% en 2017, le marché européen de la distribution de semiconducteurs a atteint le record de 9,2 milliards d’euros, en croissance de 8,2% par rapport à 2017. En 2 ans, le marché aura ainsi progressé de près d’un quart, tiré par les allocations et la hausse des prix.

Au quatrième trimestre 2017, il a représenté 2,3 milliards d’euros, en croissance de 14,2% sur un an et de 0,4% par rapport au trimestre précédent, selon la DMASS, Distributors’ and Manufacturers’ Association of Semiconductor Specialists.

Par comparaison, l’an passé, les ventes de semiconducteurs en Europe ont représenté 36,38 milliards d’euros, en progression de 7,2% par rapport à 2017, selon le bilan du WSTS rapporté par l’ESIA.

« A 9,2 milliards d’euros, le marché de la distribution de semiconducteurs a enregistré un nouveau record en Europe. Etant donné que les effets de change au début de 2018 ont eu une influence considérable, nous concluons que la part de distribution sur le marché total est restée stable, contre toute attente. En dollars, le marché de la distribution a augmenté de 13,1% en 2018, ce qui correspond à peu près au marché total. Ce qui est assez surprenant, c’est que les quatre trimestres de 2018 ont presque terminé au même niveau de vente », commente Georg Steinberger, président de la DMASS.

Au quatrième trimestre, le marché allemand de la distribution de semiconducteurs a progressé de 10,3% sur un an, à 662 millions d’euros, l’Italie de 8,5%, à 183 millions d’euros, le Royaume-Uni de 173,7 millions d’euros, à 21,7%, la France de 160,1 millions d’euros, à 11,1%, l’Europe de l’Est de 18,1%, à 374 millions d’euros et les pays scandinaves de 27% à 234 millions d’euros. La plus forte progression a été enregistrée en Suède (+40%).

« Si nous mettons de côté les phénomènes spéciaux comme le Brexit, la tendance à long terme est clairement orientée vers les pays dotés d’une base de fabrication importante ou de fabrication en sous-traitance, ce qui donne clairement un avantage aux régions les moins chères d’Europe de l’Est et, dans une certaine mesure, d’Europe du Sud », souligne Georg Steinberger.

Du côté des produits, la plupart des technologies ont enregistré une croissance à deux chiffres au quatrième trimestre, à l’exception de l’optoélectronique et des composants MOS Micro. Les discrets, les discrets de puissance, les capteurs, les circuits analogiques, les mémoires et la logique en général ont toutefois connu un très bon trimestre.

Par rapport à 2017, les ventes annuelles de discrets via la distribution ont augmenté de 21,5%, à 552 millions d’euros, celles de discrets de puissance de 15,3%, à 972 millions d’euros, celles de capteurs et d’actionneurs de 14,5%, à 226 millions d’euros, l’optoélectronique de 1,1% à 853 millions d’euros. Les ventes de circuits analogiques ont crû de 6,8%, à 2,7 milliards d’euros, celles de mémoires de 9,6%, à 774 millions d’euros, celles de composants MOS Micro (processeurs, microcontrôleurs et DSP ) de 5,7%, à 1,87 milliard d’euros. Les ventes annuelles de circuits logiques standards ont crû de 13,4%, à 157 millions d’euros, la logique programmable de 7,5%, à 611 millions d’euros et les ventes des autres circuits logiques (ASSP) de 6,7%, à 479 millions d’euros.

« Une croissance solide dans presque tous les domaines montre clairement que 2018 a été tiré par la demande globale des clients de tous les segments de marché. Notre marché a progressé de près d’un quart en 2 ans, grâce aux allocations et à l’augmentation des prix. La question reste de savoir ce qui se passera dans l’avenir. En 2019, la distribution devra batailler pour maintenir cette tendance positive », commente Georg Steinberger.

Fondée en 1989, la DMASS compte à ce jour 38 membres actifs (dont, pour les distributeurs, Acal BFi Europe, Anglia, Arrow, Avnet EMEA, Codico, Digi-Key, EBV Elektronik, Farnell, Mouser et Rutronik) et représente, suivant les pays, entre 80% et 85% du marché européen de la distribution. L’organisation professionnelle, – rappelons-le-, ne prend en compte que les semiconducteurs hors composants pour PC.