Chute de 14% des commandes en équipements pour SC au 3e trimestre

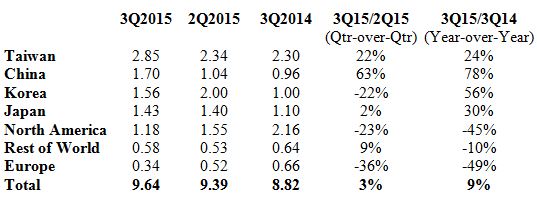

Selon SEMI et la SEAJ, les investissements des fabricants de semiconducteurs en machines de production ont progressé au troisième trimestre par rapport au trimestre précédent, mais les commandes ont lourdement décroché. Le book-to-bill du troisième trimestre tombe ainsi à 0,91. Les investissements en équipements pour SC en Europe tombent à 3,5% du total mondial.

Ainsi, les facturations mondiales d’équipements pour SC ont représenté 9,6 milliards de dollars au troisième trimestre, soit une hausse de 3% par rapport au deuxième trimestre 2015 et un montant supérieur de 9% par rapport au troisième trimestre 2014. Quant aux commandes du troisième trimestre, elles ont représenté 8,7 milliards de dollars, soit une chute de 14% en trois mois et un recul de 7% par rapport au deuxième trimestre 2015.

En Europe, les livraisons en équipements pour la fabrication des semiconducteurs ont représenté 340M$, en chute de 36% en trois mois et de 49% sur un an. Les investissements en équipements pour SC en Europe n’ont ainsi représenté que 3,5% du total mondial. Sans doute un record…

Pas de croissance en 2015, peu de croissance en 2016

Selon SEMI, les investissements mondiaux des fabricants de semiconducteurs en machines de production neuves et d’occasion devraient finalement atteindre cette année 35,8 milliards de dollars, soit une quasi-stabilité (+0,5%) par rapport 2014. 80% à 90% de ces dépenses aura concerné des unités de production sur tranches de 300 mm de diamètre. L’an prochain, la croissance devrait atteindre 2,6%, à 36,7 milliards de dollars.

Selon SEMI, les investissements mondiaux des fabricants de semiconducteurs en machines de production neuves et d’occasion devraient finalement atteindre cette année 35,8 milliards de dollars, soit une quasi-stabilité (+0,5%) par rapport 2014. 80% à 90% de ces dépenses aura concerné des unités de production sur tranches de 300 mm de diamètre. L’an prochain, la croissance devrait atteindre 2,6%, à 36,7 milliards de dollars.

Par type de produits, les dépenses d’investissement les plus importantes en 2015 et 2016 concerneront les mémoires. Si en 2015, l’accent a été mis sur les mémoires Drams, en 2016, les investissements concerneront en premier lieu les mémoires flash NAND et singulièrement les modèles à architecture 3D. SEMI a identifié dix fabs produisant des mémoires flash 3D : leur capacité de production devrait croître de 47% en 2015, puis de 86% en 2016. Les fondeurs constituent le deuxième segment de marché pour les investissements en 2015 et 2014. Suivent les fabricants de microprocesseurs, dont les investissements ont été relativement faibles cette année. Quant aux fabricants de circuits logiques, leurs investissements ont bondi de 90% cette année, tirés par ceux de Sony pour ses imageurs CMOS.