Automobile : une concurrence de plus en plus forte subie par Infineon, NXP et ST

Selon Yole, les principaux fabricants de semiconducteurs automobiles, parmi lesquels figurent les trois grands groupes européens, voient la concurrence des acteurs américains, japonais et chinois gagner du terrain, alors que l’intégration verticale des OEM perturbe les chaînes d’approvisionnement traditionnelles.

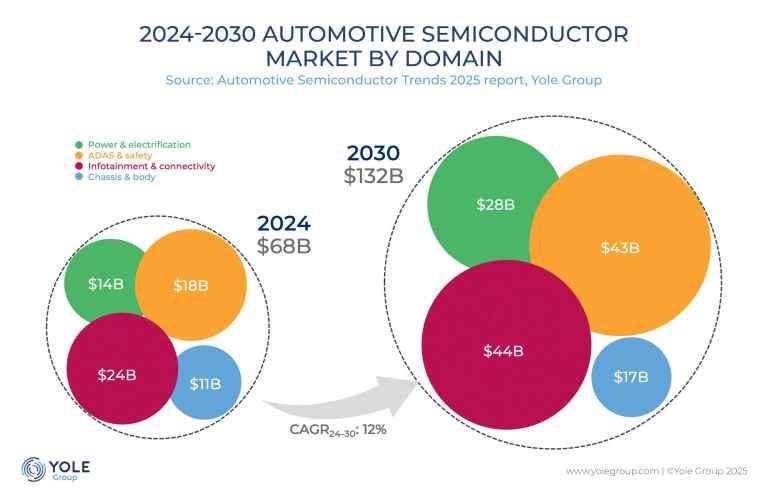

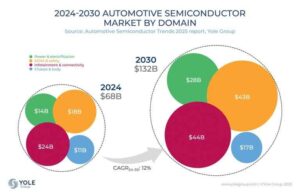

Selon un rapport intitulé “Automotive Semiconductor Trends 2025” que le cabinet d’études Yole va publier en septembre, le marché des semiconducteurs dédiés à l’automobile va connaître une croissance moyenne annuelle de 12% sur la période 2024-2030, passant de 68 milliards de dollars l’an dernier à 132 Md$ – soit presque le double – en 2030. Une progression spectaculaire qui traduit la forte pénétration des semiconducteurs dans les véhicules – poussée par l’électrification, la généralisation des systèmes Adas et le développement des véhicules semi ou entièrement autonomes – alors que le marché automobile mondial ne devrait croître que d’environ 2% par an en moyenne sur la même période.

© Yole Group

Au cœur de cette transformation qui s’opère dans l’industrie automobile, Yole constate une multiplication des concurrents, avec un paysage de fournisseurs de semiconducteurs automobiles de plus en plus fragmenté et concurrentiel, façonné et remodelé par l’électrification, l’informatique de pointe, mais aussi par les politiques industrielles locales.

« L’ère des chaînes d’approvisionnement automobiles statiques est révolue. Aujourd’hui, la puissance, la performance et l’alignement géopolitique redessinent les frontières de la concurrence, tandis que l’écart entre leaders et concurrents se réduit plus rapidement que jamais », constate Pierrick Boulay, analyste principal spécialiste des semiconducteurs automobiles chez Yole.

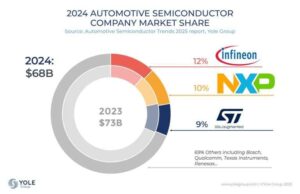

Pour le moment, l’analyste note que les leaders des semiconducteurs automobiles – parmi lesquels figurent les ténors européens Infineon Technologies, NXP Semiconductors et STMicroelectronics – maintiennent leur position. Ainsi, en 2024, cinq sociétés contrôlaient encore près de la moitié du marché mondial des semiconducteurs automobiles. Parmi celles-ci, Infineon, le leader du secteur qui génère plus de 8 milliards de dollars de ventes pour une part de marché de 12%, et domine sur le marché des modules de puissance Si/SiC, des drivers et des microcontrôleurs, NXP qui suit de près (10% du marché) avec une forte présence dans les microcontrôleurs de réseau embarqué, les radars et les émetteurs-récepteurs, ou encore ST (9% du marché) qui maintient son avance dans les domaines des composants discrets, de l’électrification et des plateformes MCU.

© Yole Group

Mais si les trois entreprises européennes de semiconducteurs ont gagné en envergure et en spécialisation, force est de constater que la concurrence gagne du terrain, avec une multiplication des acteurs.

Yole note tout d’abord que les entreprises américaines représentent 36% du marché des semiconducteurs automobiles, leurs principales activités dans ce domaine se concentrant sur les circuits analogiques, les mémoires et les puces haut de gamme de type SoC (System-on-Chip). Des sociétés comme Nvidia, AMD et Qualcomm intègrent l’IA à la périphérie des véhicules, tandis que leur croissance future repose sur la pénétration des SoC dans les systèmes Adas, les systèmes autonomes et l’informatique embarquée.

Au Japon, Yole constate que les fabricants de semiconducteurs automobiles comme Renesas, Rohm et Denso restent performants dans les microcontrôleurs traditionnels, les capteurs et le SiC, retrouvant leur dynamisme après la pénurie induite par la pandémie. « Renesas regagne du terrain, tandis que Rohm et Denso progressent dans le domaine des Mosfet SiC pour onduleurs de véhicules électriques », souligne Pierrick Boulay.

Par ailleurs, le rapport de Yole met également en avant l’accélération rapide de la Chine, avec une politique industrielle qui impose 25% de contenu national en 2025 et transforme déjà le paysage automobile avec de nouveaux acteurs. Des sociétés chinoises comme Horizon Robotics, SiEngine ou Black Sesame ciblent les puces dédiées à l’habitacle et aux systèmes Adas, tandis que BYD Semiconductor et StarPower sont actifs dans le SiC et les IGBT. Yole cite également Nio, qui a conçu son propre contrôleur de domaine 1000 Tops à partir du nœud de gravure 5 nm de TSMC, ainsi que SMIC, le principal fondeur chinois, qui construit quatre usines de tranches de 300 mm dédiées à la production de puces automobiles gravées en 28/40 nm.

Selon Yole, outre sa politique industrielle et l’expansion de ses capacités de production, la force de la Chine réside dans l’intégration verticale agile de ses OEM. À titre d’exemple, des équipementiers comme BYD et Nio conçoivent désormais leurs propres semiconducteurs automobiles, à l’image d’un Tesla.

« Dans l’industrie des semiconducteurs automobiles, la concurrence est en train d’être redéfinie et le leadership lui-même est activement remis en question. Alors que chaque équipementier devient une entreprise technologique et que chaque fabricant de puces vise la croissance du secteur automobile, la dynamique concurrentielle de ce marché a fondamentalement changé. La différenciation technologique, la maîtrise de la chaîne d’approvisionnement et l’harmonisation régionale sont désormais aussi importantes que les performances des solutions proposées », conclut le rapport de Yole.