Conjoncture en semiconducteurs : quelques signes de retournement au 2e semestre

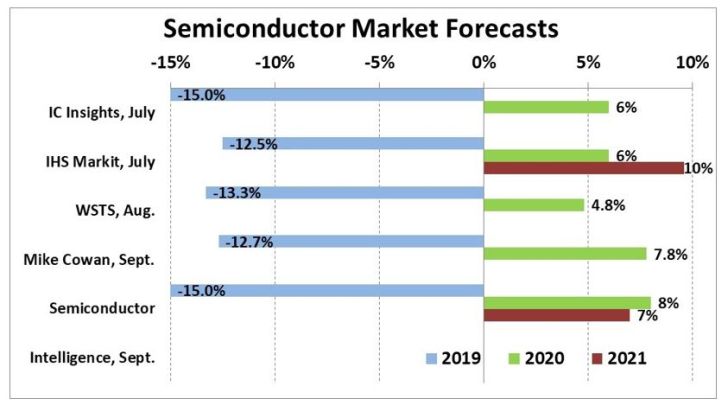

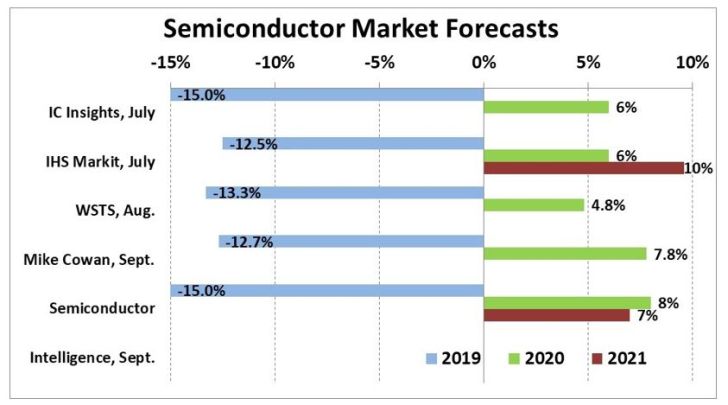

Le marché mondial des semiconducteurs pourrait connaître en 2019 sa plus forte baisse en 18 ans, selon Semiconductor Intelligence, qui rappelle que marché s’était écroulé de 32% en 2001 lorsque la bulle Internet a éclaté. Le recul en 2019 devrait se situer autour de 15%, soit la troisième baisse annuelle la plus importante après 2001 et une chute de 17% en 1985.

Cette conjoncture défavorable est en grande partie due à une capacité de production excédentaire en mémoires (Drams et flash NAND) par rapport à la demande. WSTS prévoit que le marché des mémoires diminuera de 31% en 2019, tandis que celui des semiconducteurs hors mémoires ne devrait baisser que de 4%. La faiblesse du marché est également due à une économie mondiale incertaine et à l’atonie des principaux moteurs de la demande.

La seconde moitié de 2019 montre toutefois des signes de retournement, tempère Semiconductor Intelligence. En témoignent les revenus du deuxième trimestre 2019 des principaux fabricants de semiconducteurs et leurs prévisions pour le 3e trimestre 2019. En dehors des fabricants de mémoires, les autres principales sociétés ont enregistré une croissance séquentielle de leurs revenus au deuxième trimestre qui s’échelonne de 0,3% pour Qualcomm à 16,2% pour Nvidia. Les fabricants de mémoire (SK Hynix, Micron et Toshiba) ont enregistré une baisse de leurs revenus, à l’exception de Samsung, dont les ventes du 2e trimestre ont progressé de 11,2% par rapport au 1er trimestre. Quelques entreprises s’attendent à une croissance soutenue de leurs revenus au 3e trimestre, allant de 9,1% pour Intel à 15,3% pour STMicroelectronics. TI, Infineon et NXP annoncent de leur côté une croissance à un chiffre, tandis que Micron et Qualcomm s’attendent à une baisse de leurs revenus.

Les deux applications les plus importantes pour les semiconducteurs sont les smartphones et les PC / tablettes. IDC estime que le marché des smartphones reculera en volume 2,2% en 2019, après une baisse de 3,4% en 2018. La croissance devrait revenir en 2020 et 2021 avec l’entrée sur le marché des smartphones 5G. Gartner s’attend à ce que le marché des PC et des tablettes en nombre de pièces baisse de 1,5% en 2019, après une baisse de 2,5% en 2018. Le recul des livraisons diminuerait en suite à 1,4% en 2020 et à 0,6% en 2021.

Quant à la croissance de l’activité économique globale, les prévisions de septembre d’Euromonitor indiquent un ralentissement de la croissance du PIB mondial, qui devrait passer de 3,7% en 2018 à 3,1% en 2019. Mais la croissance du PIB devrait augmenter légèrement pour s’établir à 3,3% en 2020 et 2021. Les économies avancées (notamment les États-Unis, la zone euro, le Royaume-Uni et le Canada et Japon) verraient néanmoins leur croissance ralentir, passant de 2,2% en 2018 à 1,7% en 2019 et à 1,5% en 2020 et 2021. Le ralentissement de 2019 s’explique principalement par le différend commercial entre les États-Unis et la Chine et par l’incertitude entourant la sortie du Royaume-Uni de l’Union européenne. La croissance devrait être plus forte dans les économies émergentes (notamment la Chine, l’Inde, la Russie, l’Asie du Sud-Est et l’Amérique latine), avec 4,3% en 2019, puis 4,6% en 2020 et 2021.

Dans ce contexte, il est peu probable que le marché des semiconducteurs affiche une forte croissance au cours des prochaines années. La prévision de Semiconductor Intelligence concernant une croissance de 8% du marché des semiconducteurs en 2020 s’explique en grande partie par un rebond par rapport à la baisse de 15% que devrait enregistrer 2019. Le cabinet d’études table sur une croissance modérée à 7% en 2021 en raison de la persistance de l’incertitude économique et de la faible croissance du marché des principaux appareils électroniques.