Dépenses en équipements pour semiconducteurs : la reprise sera plus forte que prévu en 2024, selon Semi

Après un ralentissement plus faible que prévu en 2023, la reprise des dépenses mondiales en équipements de production de semiconducteurs attendue en 2024 devrait être plus vigoureuse qu’annoncé initialement, selon Semi.

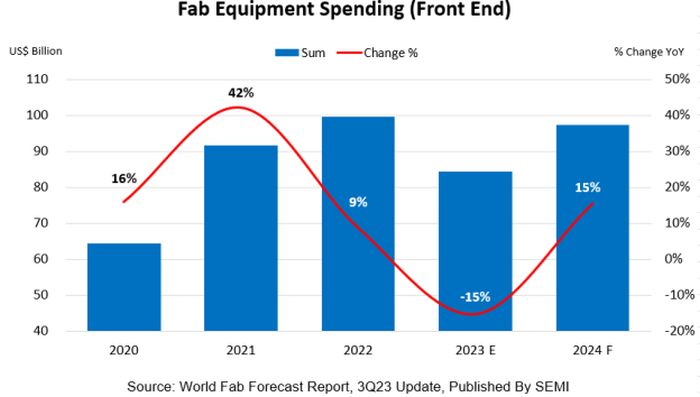

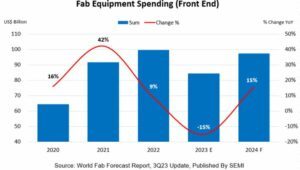

Les dépenses mondiales en équipements de production de semiconducteurs devraient diminuer de 15 % en 2023, pour s’établir à 84 milliards de dollars (Md$), contre 99,5 Md$ en 2022 (ce qui constituait un record), avant un rebond de 15 % prévu pour 2024, pour atteindre 97 Md$. C’est la principale conclusion du dernier rapport World Fab Forecast de Semi.

Si le ralentissement de la demande en puces et l’accroissement des stocks d’appareils grand public et mobiles contribuent au repli de 2023, la reprise des dépenses en équipements de production l’an prochain sera en partie due à la fin de la correction des stocks de semiconducteurs en 2023 et au renforcement de la demande dans les segments du calcul haute performance (HPC) et des mémoires.

« La baisse des investissements que nous constatons en 2023 s’avère finalement moins profonde que ce que nous avions prévu plus tôt dans l’année, et le rebond de 2024 devrait être plus vigoureux qu’estimé initialement, souligne Ajit Manocha, Pdg de Semi. La tendance suggère que l’industrie des semiconducteurs est en train de dépasser le creux de la vague et de revenir à une croissance robuste alimentée par une demande saine en puces. »

© Semi

Dans le détail, les fondeurs continuent à mener la danse avec des dépenses en équipements de production à hauteur de 49 Md$ en 2023 (+1% par rapport à 2022) et de 51,5 Md$ en 2024 (+5%), aussi bien dans les technologies de pointe que dans les technologies matures, selon Semi.

Les dépenses dans le secteur des mémoires sont très fluctuantes sur la période considérée. Après une chute de 46 % en 2023, elles devraient connaître un retour en force en 2024 avec une augmentation de 65 %, pour atteindre 27 Md$ : 15 Md$ pour les Dram (-19% en 2023, +40% en 2024) et 12 Md$ pour les Nand (-67% en 2023, +113% en 2024).

En ce qui concerne les microprocesseurs, les investissements devraient rester stables en 2023 et augmenter de 16 % l’an prochain, pour atteindre 9 Md$.

Taïwan devrait conserver le leadership mondial en 2024, avec 23 Md$ d’investissements (+4 % sur un an), mais la Corée du sud est en embuscade avec un fort rebond (+41%) des investissements prévu l’an prochain, estimés à 22 Md$, reflétant la reprise du secteur des mémoires.

Les contrôles à l’exportation devraient limiter les dépenses de la Chine dans les technologies de pointe en 2024. Le pays se classerait au troisième rang mondial avec des investissements en baisse par rapport au niveau de 2023, à 20 Md$. La baisse des dépenses chinoises est toutefois limitée par la poursuite des investissements dans les technologies matures.

Viendraient ensuite les Amériques, avec un record de 14 Md$ d’investissements attendus en 2024 (+23 %), la zone EMEA (Europe, Moyen-Orient, Afrique) avec 8 Md$ (+41,4%), là aussi un record, le Japon avec 7 Md$ et l’Asie du Sud-Est avec 3 Md$.

En termes de capacité de production, elle augmenterait de 5% en 2023, puis de 6% en 2024, selon Semi, après la hausse de 8% constatée en 2022. La dernière mise à jour du rapport World Fab Forecast répertorie 1477 installations et lignes de production à travers le monde, dont 169 qui devraient entrer en service en 2023 ou ultérieurement.