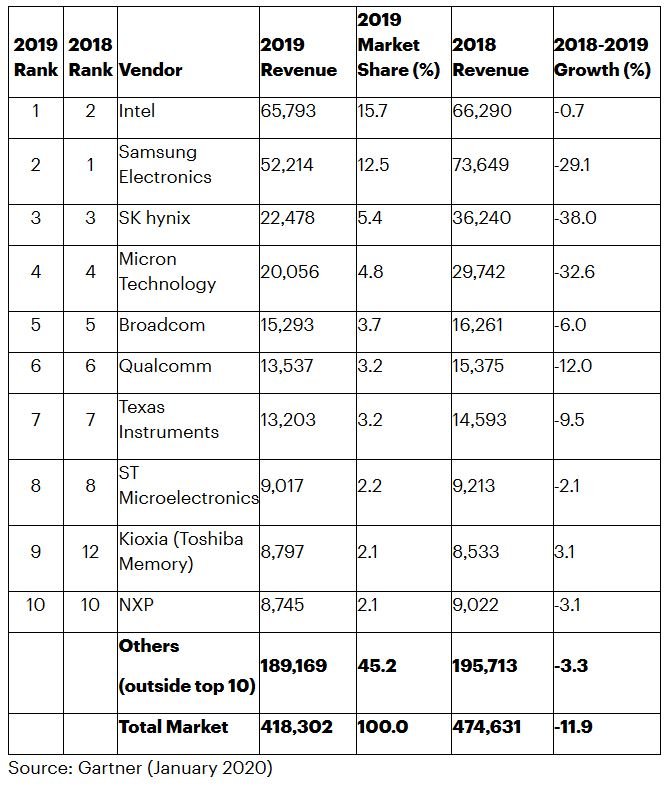

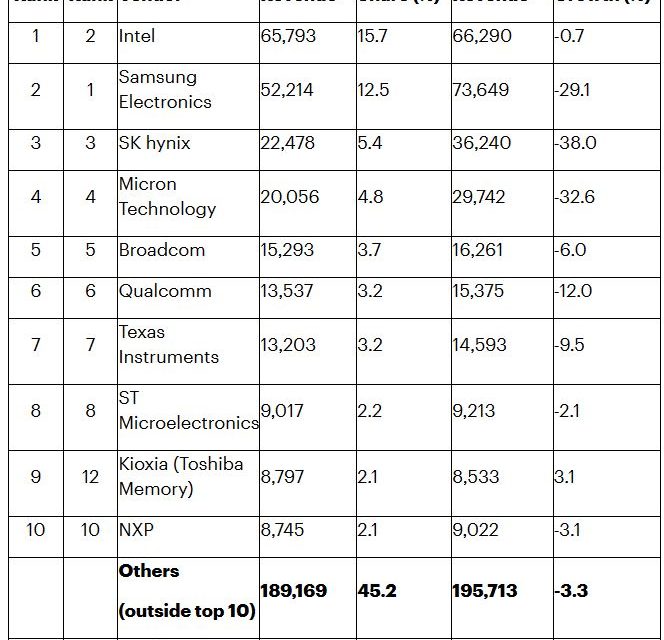

Deux Européens dans le Top10 semiconducteur de Gartner en 2019

Le marché mondial des semiconducteurs a représenté 418,3 milliards de dollars en 2019, en baisse de 11,9% par rapport à 2018, selon les résultats préliminaires de Gartner. Deux Européens figurent dans le Top10 établi par le cabinet d’études : STMicroelectronics et NXP qui conservent respectivement leur 8e et 10e rang mondial de 2018.

Si l’on exclut les dix premiers fournisseurs (dont 4 fabricants mémoires), les ventes cumulées des autres fabricants de puces n’ont cédé que 3,3% l’an dernier, à 189,17 milliards de dollars.

« Le marché de la mémoire, qui représentait 26,7% des ventes de semiconducteurs en 2019, a enregistré une chute de 31,5% de ses revenus en 2019 », a déclaré Andrew Norwood, vice-président de la recherche chez Gartner. Le marché des mémoires Drams s’est notamment effondré de 37,5% en raison d’une offre excédentaire qui a commencé fin 2018 et a duré tout au long de 2019. Cette offre excédentaire a révélé des niveaux de stock excessifs chez les clients OEM qui ont été corrigés dans la première moitié de l’année. Des stocks excessifs ont alors été constitués chez les fournisseurs de Drams au deuxième semestre de 2019, ce qui a fait baisser leur de prix de vente moyen de 47,4% en 2019, souligne Gartner.

Sans difficulté, Intel a regagné sa position de n°1 sur le marché, car le ralentissement du marché des mémoires a eu un impact négatif sur la plupart des principaux fournisseurs, y compris Samsung Electronics, le n°1 mondial en 2018 et 2017. Le chiffre d’affaires semiconducteurs d’Intel a néanmoins baissé de 0,7% en 2019, en raison d’un ralentissement du marché des serveurs, d’approvisionnements limités de microprocesseurs tout au long de l’année et la vente au 4e trimestre de son activité de modems cellulaires à Apple.

Samsung, comme tous les fournisseurs de mémoire, a dû faire face à une offre excédentaire et à une baisse des prix sur les marchés des mémoires flash DRAM et NAND. Les revenus de Samsung dans les mémoires, qui représentaient 82% de ses ventes de semiconducteurs, ont diminué de 34% en 2019.

Le marché des mémoires flash NAND a connu une baisse de 2019 plus modérée que le marché global des mémoires, avec une baisse des revenus de 23,1% en raison de niveaux de stocks élevés à la fin de 2018 qui ont été exacerbés par une demande atone au premier semestre de 2019. Le marché des flash NAND a commencé à se stabiliser en juillet 2019, aidé par une panne électrique dans les usines détenues conjointement par Kioxia et Western Digital. Cette panne a agi comme un catalyseur pour nettoyer les stocks des fournisseurs et a incité les prix à augmenter. Gartner s’attend à ce que la reprise dans les mémoires flash NAND se poursuive en 2020 en raison de la faible croissance de la production en nombre de bits dépassée par la forte demande d’adoption de disques SSD et la montée en puissance des smartphones 5G.

Recul de 5,4% du marché des circuits analogiques

La croissance des revenus des autres catégories de semiconducteurs a varié entre une baisse de 5,4% pour les circuits analogiques et une croissance de 2,4% dans l’optoélectronique. Le marché de l’analogique a souffert en raison de la faiblesse des marchés d’applications, en particulier de l’industriel et de l’automobile traditionnelle, tout comme pour d’autres composants, tels que les microcontrôleurs et autres circuits logiques. L’optoélectronique a enregistré les meilleures performances de toutes les catégories de circuits en raison du nombre croissant d’imageurs dans les smartphones.

Pour 2020, Gartner prévoit une hausse du marché des semiconducteurs, liée à l’apurement des stocks pour faire grimper les prix moyens de vente, en particulier dans le secteur des mémoires.

« La guerre commerciale entre les États-Unis et la Chine semble s’atténuer à l’approche de 2020. Cependant, en 2019, les États-Unis ont ajouté plusieurs sociétés chinoises, y compris Huawei, à la liste des entreprises pour lesquelles la vente de composants américains est restreinte. L’impact immédiat a été de pousser Huawei à chercher à l’extérieur des États-Unis des fournisseurs de silicium alternatifs, au premier rang desquels sa propres filiale HiSilicon, ainsi que des fournisseurs alternatifs basés au Japon, à Taiwan, en Corée du Sud et en Chine. Ce sera un domaine à surveiller en 2020 », commente Gartner.