Flambée généralisée des prix des mémoires au 1er trimestre 2026

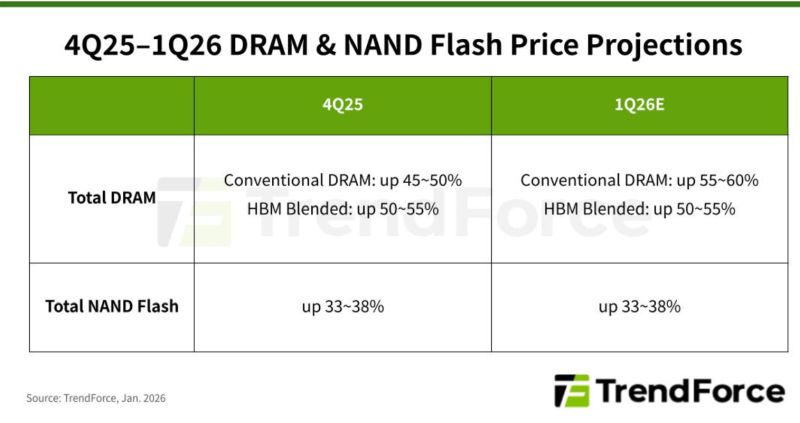

Les fabricants de mémoires privilégient les serveurs et les mémoires HBM, ce qui entraîne une hausse généralisée des prix au premier trimestre 2026, selon TrendForce. Les prix des Dram devraient augmenter de 55 à 60% sur le trimestre et ceux des flash Nand de 33 à 38%.

Dans un récent rapport, le cabinet d’études TrendForce s’attend à ce que les fournisseurs de Dram continuent de réorienter leurs technologies de gravure avancées et leurs nouvelles capacités de production vers les serveurs et les mémoires HBM au premier trimestre 2026, afin de répondre à la demande croissante de serveurs d’IA.

© TrendForce

Cette priorisation des fournisseurs de Dram a pour conséquence de considérablement réduire l’offre sur les autres marchés, entraînant une hausse des prix de la Dram conventionnelle d’environ 55 à 60% en glissement trimestriel, d’après les projections de TrendForce.

Parallèlement, le cabinet d’études estime que la gestion rigoureuse des capacités de production des fournisseurs de mémoires flash Nand, conjuguée à une forte demande liée aux serveurs, devrait faire augmenter les prix de toutes les catégories de mémoires flash Nand de 33 à 38%.

Une forte hausse généralisée du prix des Dram

Par secteurs applicatifs, TrendForce note que, malgré la faiblesse des livraisons d’ordinateurs portables et le ralentissement de la croissance de la demande de mémoires dû à d’éventuelles baisses de spécifications, les prix de la Dram pour PC devraient encore augmenter fortement au premier trimestre. Les fournisseurs de Dram ont simultanément réduit leur approvisionnement auprès des fabricants de PC et des fabricants de modules, contraignant certains d’entre eux à s’approvisionner en mémoires à des prix plus élevés. Cette situation devrait entraîner une hausse des prix des modules de Dram et, par conséquent, une augmentation significative des prix de la Dram pour PC.

Du côté des mémoires Dram pour serveurs, les prix devraient augmenter de plus de 60% en glissement trimestriel au premier trimestre 2026. En effet, les développements d’infrastructures basés sur l’inférence de l’IA stimulent constamment les achats des fournisseurs de services de communication américains. Depuis fin 2025, ces entreprises enregistrent des commandes importantes, créant une demande accrue de mémoires Dram pour serveurs, avec pour conséquence une tension sur l’approvisionnement qui s’accentue, des stocks qui s’épuisent chez les fournisseurs et une croissance des livraisons dépendant uniquement de l’augmentation de la production de wafers.

Pour les smartphones, malgré une baisse de la demande de mémoires liée à la saisonnalité de ce marché, TrendForce anticipe une pénurie de Dram mobiles qui devrait perdurer, avec des prix qui pourraient encore augmenter au cours des prochains trimestres. Les marchés de la LPDDR4X et de la LPDDR5X, notamment, devraient rester sous-approvisionnés en raison d’une répartition inégale des ressources, ce qui soutient la hausse des prix.

© SK hynix

En ce qui concerne la Dram pour cartes graphiques, l’analyste note que la demande a ralenti suite aux révisions à la baisse des objectifs de vente de la gamme Nvidia RTX 6000 et aux réductions de livraisons opérées par certains fabricants de PC. Mais l’offre reste limitée par la capacité de production de la mémoire DDR5, qui utilise des technologies de gravure similaires. Cette situation a entraîné une hausse continue des prix.

Malgré une offre de Dram globalement tendue, le cabinet d’études estime que les consommateurs sont prêts à payer plus cher pour s’assurer un accès prioritaire au premier trimestre 2026 et limiter les risques de pénurie future. Toutefois, la croissance prudente des capacités de production de certains fournisseurs et la nécessité de consacrer une partie de la production aux produits à plus haute densité devraient maintenir l’offre en deçà de la demande à court terme, soutenant ainsi la hausse continue des prix.

L’IA stimule aussi la flambée des prix des mémoires flash Nand

Du côté des mémoires flash Nand, TrendForce prévoit qu’au premier trimestre 2026, la demande de SSD pour particuliers diminuera en raison d’une baisse trimestrielle des livraisons d’ordinateurs portables et du déclassement de certains modèles d’entrée et de milieu de gamme afin de réduire les coûts de nomenclature.

Parallèlement, les fournisseurs, soucieux de maximiser leurs profits, réorientent leur production de SSD pour particuliers vers les SSD pour centres de données. La disponibilité de produits QLC (quad-level cell) haute capacité et à bas coût est particulièrement limitée. En conséquence, les prix des SSD pour particuliers devraient augmenter d’au moins 40% par rapport au trimestre précédent, soit la plus forte hausse parmi tous les produits de mémoire flash Nand.

Selon TrendForce, le marché mondial des serveurs devrait atteindre son apogée en 2026, les fournisseurs de services de communication nord-américains accélérant leurs investissements dans les infrastructures d’IA. Cette croissance stimule la demande de SSD d’entreprise, qui deviennent ainsi le principal segment d’application de la mémoire flash Nand. L’offre se tend en raison des capacités limitées et de la priorité donnée aux profits par les fournisseurs, ce qui entraîne une hausse des prix des SSD d’entreprise.

Dans le segment eMMC (embedded Multi-Media Card)/UFS (Universal Flash Storage), la demande de smartphones faiblit car les ventes promotionnelles du premier semestre 2025 ont déjà accéléré la consommation, et le marché entre dans une phase d’ajustement des stocks au premier trimestre 2026. En conséquence, les livraisons de smartphones devraient chuter considérablement d’un trimestre à l’autre.

TrendForce estime par ailleurs que, bien que les livraisons de Chromebooks puissent être supérieures aux prévisions grâce aux programmes d’achat gouvernementaux, la demande globale en eMMC/UFS demeure faible. Du côté de l’offre, les réductions continues des capacités de production – partiellement compensées par les fabricants de modules – continuent de laisser le marché en situation de pénurie.

Concernant les tranches de mémoires flash Nand, les faibles performances des marchés grand public et de la vente au détail, conjuguées à des hausses de prix agressives au quatrième trimestre 2025, devraient freiner la demande au premier trimestre 2026. Parallèlement, les fournisseurs privilégient les gammes de produits à forte marge, ce qui réduit encore davantage l’approvisionnement en wafers des fabricants de modules et maintient la pression à la hausse sur les prix.