Investissements de production de puces : le vrai rebond est pour 2017

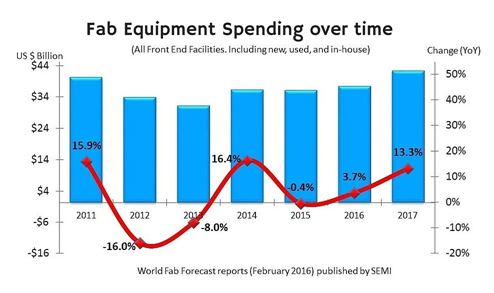

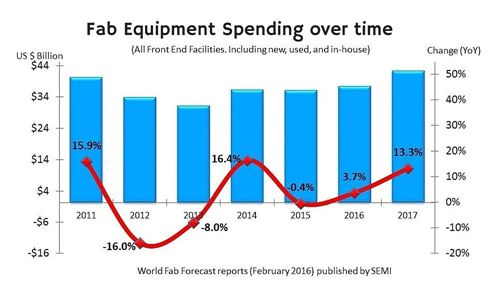

Alors que les investissements en équipements de production de front-end dans les usines de semiconducteurs ont reculé de 0,4% en 2015, ils devraient cette année progresser de 3,7%, à 37,2 milliards de dollars, avant de s’envoler de 13% en 2017, selon SEMI. La préparation de mise en production du procédé 10 nm, les technologies de mémoires flash NAND 3D et de mémoires Drams devraient constituer les moteurs de ces investissements, prévoit l’organisation professionnelle, qui base ces montants sur le suivi d’un échantillon de plus de 270 projets d’équipement d’unités de production.

Les fondeurs restent les principaux investisseurs : leurs dépenses en équipements de front-end, qui avaient chuté de 8% en 2015, à 9,8 milliards de dollars, devraient croître de 5% cette année et de près de 10% en 2017.

Les fondeurs restent les principaux investisseurs : leurs dépenses en équipements de front-end, qui avaient chuté de 8% en 2015, à 9,8 milliards de dollars, devraient croître de 5% cette année et de près de 10% en 2017.

Les fabricants de mémoires Drams restent malgré tout les deuxièmes investisseurs en valeur. Après de fortes dépenses en 2015, leurs investissements devraient néanmoins chuter de 23% en 2016, avant de regagner 10% en 2017.

La palme de la croissance des investissements revient sans conteste aux fabricants de mémoires flash NAND 3D (y compris la technologie 3D XPoint développée par Micron et Intel) : leurs dépenses devrait progresser de 50% cette année, à 5,6 milliards de dollars, après avoir doublé entre 2014 et 2015, passant de 1,8 à 3,6 milliards de dollars.

Globalement, ce sont les 6 des 10 plus gros investisseurs qui tireront la croissance des dépenses en équipements de front -end. Seul Samsung devrait réduire ses investissements cette année.

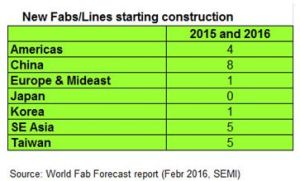

Mais pour 2017, ce sont les 24 nouvelles usines, dont la construction a démarré en 2015 ou débutera cette année, qui tireront les dépenses. Parmi elles, SEMI a recensés 8 usines qui seront implantées en Chine. Parmi les 24 nouvelles lignes de production ou nouvelles fabs recensées, cinq ont trait à la production de DEL, cinq également aux mémoires et sept concernent les fondeurs. 14 projets concernent le 300 mm et quatre des fabs 200 mm.

Mais pour 2017, ce sont les 24 nouvelles usines, dont la construction a démarré en 2015 ou débutera cette année, qui tireront les dépenses. Parmi elles, SEMI a recensés 8 usines qui seront implantées en Chine. Parmi les 24 nouvelles lignes de production ou nouvelles fabs recensées, cinq ont trait à la production de DEL, cinq également aux mémoires et sept concernent les fondeurs. 14 projets concernent le 300 mm et quatre des fabs 200 mm.

L’Europe ne représente plus que 5,3% des dépenses mondiales

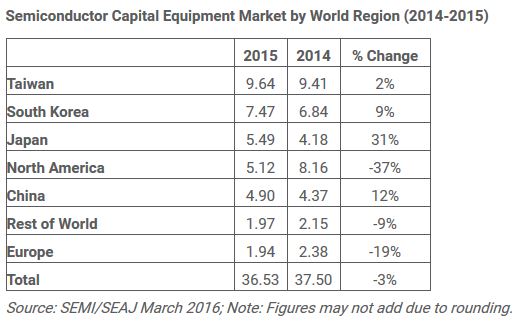

Une autre étude de SEMI montre que l’ensemble du marché des équipements pour SC (front-end, assemblage et packaging, test) a reculé de 3% en 2015, à 36,53 milliards de dollars, tandis que les prises de commande ont chuté de 5% par rapport à 2014. Le marché des équipements de production au niveau de la tranche a reculé de 2%, celui des testeurs de 6% et celui des équipements d’assemblage et de packaging a plongé de 18%.

Si Taïwan est resté de loin le premier marché des équipements pour SC (9,64 milliards de dollars), le marché européen s’est enfoncé de 19%, à 1,94 milliard de dollars pour ne plus représenter que 5,3% des dépenses mondiales en équipements de production de semiconducteurs.