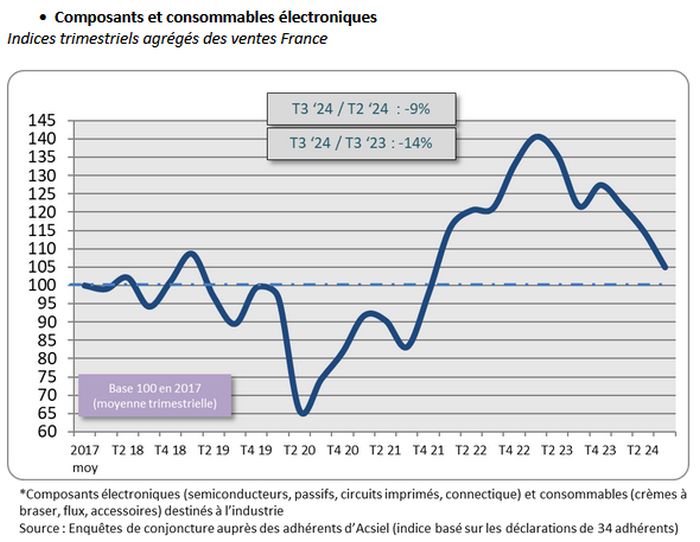

Le baromètre de l’électronique française reste orienté à la baisse

Au cours du troisième trimestre 2024, les indices d’Acsiel Alliance Électronique liés, d’une part, aux ventes de composants électroniques et de consommables, et, d’autre part, aux ventes d’équipements, affichent des replis séquentiels de 9% et 25%, respectivement.

Acsiel Alliance Électronique publie ce jour son baromètre de l’électronique française pour le troisième trimestre 2024. Rappelons que depuis 2017, ce baromètre agrège les ventes trimestrielles de la filière électronique en France au travers de deux indices : un premier lié aux ventes de composants électroniques (semiconducteurs, passifs, circuits imprimés, connectique) et de consommables (crèmes à braser, flux, accessoires), et un second se référant aux ventes d’équipements de test et de mesure électroniques et d’équipements de production de cartes électroniques.

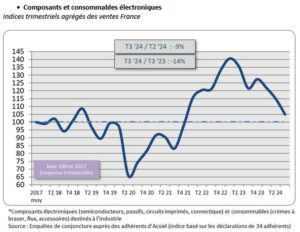

L’indice composants et consommables d’Acsiel fait état d’un repli 9% au troisième trimestre 2024 par rapport au trimestre précédent. En glissement annuel, le recul s’établit à 14%. Tous les éléments de cet indice composite (semiconducteurs, passifs, connecteurs, circuits imprimés et consommables) sont orientés à la baisse.

© Acsiel Alliance Électronique

Le marché des semiconducteurs, qui pèse le plus lourd dans l’indice, a reculé de 11% au troisième trimestre principalement du fait de la forte baisse des ventes au segment industriel, que ce soit les ventes directes ou via le canal de la distribution. En revanche, les autres segments ont connu une croissance solide, notamment l’automobile, le secteur aéronautique/spatial/défense et la Smart card.

Plus précisément, les marchés de composants en France sont directement ou indirectement exposés au marasme dans le bâtiment et à la concurrence chinoise que subit le client final sur certains produits industriels et dans l’automobile, tandis que le marché de l’aérospatiale est en déclin structurel en raison de la concurrence de SpaceX. En revanche, les carnets de commandes sont bien garnis dans le secteur de la défense, offrant des perspectives favorables pour 2025, alors que pour l’aéronautique, l’horizon semble dégagé pour dix ans au moins, assure le syndicat professionnel.

Des corrections d’inventaires ont encore contribué à freiner le marché au troisième trimestre mais celles-ci arrivent à leur terme et cela se reflète dans le raccourcissement des délais de livraison, observe Acsiel, qui précise que les industriels ont massivement investi depuis deux ans et sont ainsi prêts à répondre au retour de la croissance.

Enfin, Acsiel pointe les incertitudes politiques et économiques actuelles, susceptibles d’avoir un impact négatif sur le marché en contribuant à retarder certains projets ou à mettre en pause des investissements.

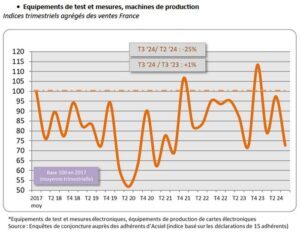

Du côté des équipements de test et de mesure et des machines de production, l’indice a enregistré une rechute au troisième trimestre 2024 avec une baisse séquentielle de 25%, alors qu’il avait augmenté de 23% au deuxième trimestre. En glissement annuel, la croissance qui était montée à 12% au deuxième trimestre, est retombée à seulement 1% au troisième trimestre.

© Acsiel Alliance Électronique

Cependant, rien ne permet encore d’interpréter cette baisse comme un retournement conjoncturel, selon Acsiel, qui avance plusieurs raisons pour justifier son positionnement. Tout d’abord, comme le montre le graphique répertoriant l’indice des équipements de test et mesure et des machines de production depuis 2017, des fluctuations trimestrielles de forte amplitude sont courantes sur ces marchés. De plus, selon la saisonnalité, le troisième trimestre est le plus souvent négatif. Par ailleurs, les investissements ne se déroulent pas selon un flux régulier mais plutôt par vagues successives en fonction de l’exécution d’un budget, combinée avec la réalisation des projets. Enfin, le manque de visibilité dû aux incertitudes nées de la situation politique n’a, là encore, certainement pas joué en faveur des investissements au cours de l’été.

Acsiel suggère ainsi d’attendre les résultats du quatrième trimestre et peut-être même ceux des premiers mois de 2025 pour différencier ce qui relèverait purement de la saisonnalité ou d’une tendance plus profonde, et pour juger de l’évolution de certains projets. En particulier, il est encore trop tôt pour évaluer l’impact des difficultés de l’industrie automobile européenne. Ce qui est sûr, en revanche, pour Acsiel, c’est que les secteurs de la défense et de l’aéronautique restent très porteurs, avec des perspectives à moyen et long terme.