Le marché européen de la distribution de composants n’a pas encore atterri

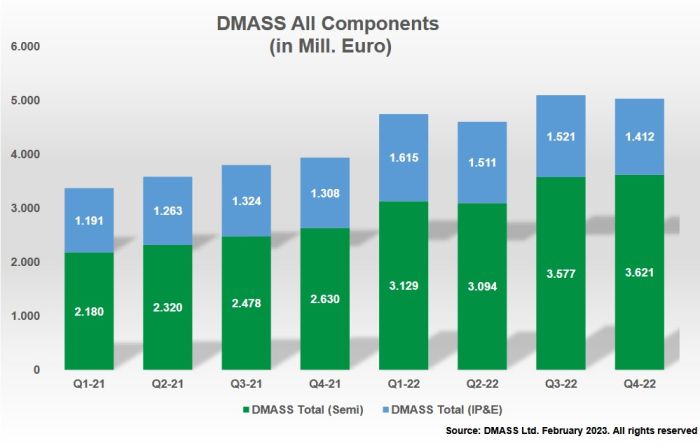

Encore un trimestre de forte hausse avant une normalisation inévitable. Au 4e trimestre, le marché de la distribution de composants électroniques en Europe a progressé sur un an de 27,8% à 5,03 milliards d’euros, selon la DMASS. Pour l’ensemble de 2022, les ventes de composants des distributeurs en Europe ont ainsi bondi de 32,6%, à 19,5 milliards d’euros, soit un deuxième record annuel de suite.

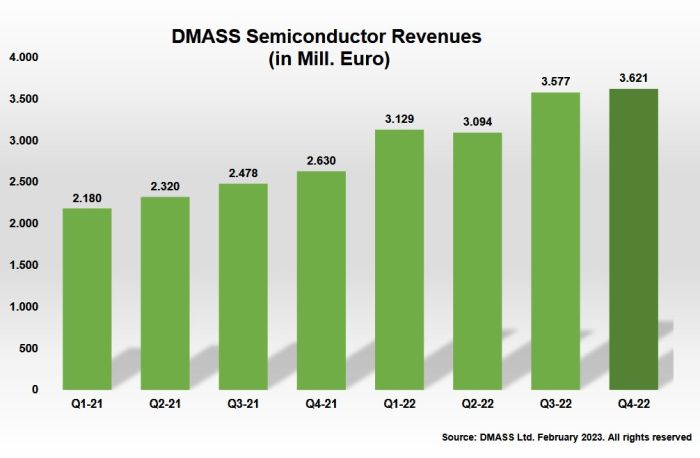

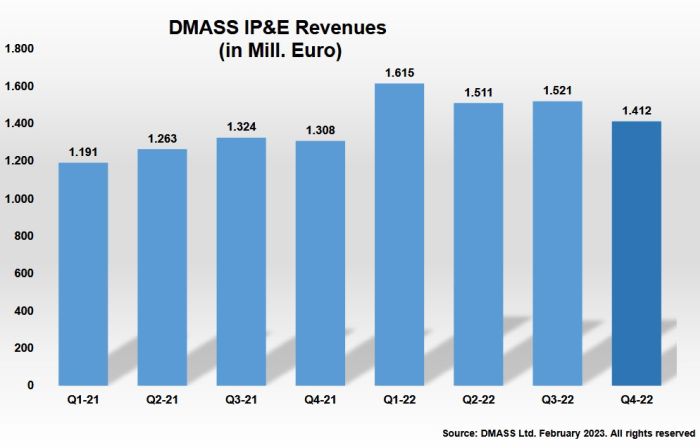

Par rapport au 4e trimestre 2021, les ventes de semiconducteurs en Europe des distributeurs, telles que rapportées par les membres de l’association professionnelle, ont augmenté de 38% pour atteindre 3,62 milliards d’euros, le chiffre d’affaires le plus élevé jamais enregistré selon la DMASS. Les ventes de composants IP&E (interconnexion, passifs et électromécaniques) ont augmenté de 7,9% à 1,41 milliard d’euros.

« Bien que nous soyons satisfaits de ces chiffres record, nous ressentons surtout un soulagement général de voir la disponibilité des composants s’améliorer – mais pas pour tous les produits – et les clients verront désormais leurs demandes satisfaites dans une large mesure. Les chiffres du quatrième trimestre ont été un record absolu pour la distribution de semiconducteurs, un contraste frappant avec ce que l’on peut voir actuellement sur le marché global. Alors qu’en 2021, la croissance des volumes et des ventes était presque équilibrée, l’année dernière a vu un mélange d’augmentations de prix et d’effets de taux de change. Au total, la part de la distribution sur le marché des composants a considérablement augmenté, étant donné que le marché total des composants en Europe a progressé à un rythme beaucoup plus lent », souligne Hermann Reiter, président de la DMASS.

Semiconducteurs : +41,9%, à 243 M€ pour les ventes en France au 4e trimestre

Au 4e trimestre, la croissance du marché européen de la distribution de semiconducteurs s’est élevée à 37,7% par rapport au quatrième trimestre 2021. Au niveau national/régional, les chiffres varient considérablement, de -97% en Russie à +53% en Suisse. Les principaux marchés régionaux ont progressé comme suit : l’Allemagne de 49,6%, à 1,06 milliard d’euros ; l’Italie de 34,7%, à 316 millions d’euros ; la France de 41,9%, à 243 millions d’euros ; le Royaume-Uni de 30,4%, à 227 millions d’euros. Pour leur part, le marché de l’Europe de l’Est a augmenté de 39,9%, à 659 millions d’euros et celui des pays scandinaves de 46,4%, à 311 millions d’euros. Des résultats nettement supérieurs à la moyenne ont été enregistrés en Suisse, en Autriche, dans la péninsule ibérique et en Turquie, égaux ou inférieurs à la moyenne au Benelux, en Israël et en Irlande.

Au niveau des produits, la croissance de loin la plus importante a eu lieu pour les circuits logiques programmables (+107% par rapport au 4e trimestre 2021), les circuits logiques dédiés (ASSP) et les composants MOS Micro, tandis que les circuits analogiques ont atteint la moyenne et que tous les autres types de composants ont montré des signes de normalisation (discrets, circuits de puissance, mémoires et capteurs) ou une contreperformance pour les circuits optoélectroniques (-6 % dans les LED).

Les principaux groupes de produits ont évolué comme suit : le marché européen de la distribution de composants MOS Micro, a augmenté de 50% à 775 millions d’euros, celui des circuits analogiques de 38,1% à 1010 millions d’euros, celui des circuits de puissance de 24,2% à 402 millions d’euros. Le marché des mémoires a crû de 25% à 356 millions d’euros, celui de l’optoélectronique de seulement 2,8% à 232 millions d’euros. Le marché de la catégorie « autres circuits logiques » a progressé de 73,7% à 240 millions d’euros, et celui des circuits logiques programmables de 107,4% à 287 millions d’euros. Enfin, les discrets ont augmenté de 10,3% à 175 millions d’euros et les capteurs (y compris les actionneurs) de 26,1% à 99 millions d’euros. Les microcontrôleurs haut de gamme ont dépassé les circuits de gestion de l’alimentation en tant que catégorie de produits la plus importante.

Composants IP&E : +9,9%, à 125 M€ pour les ventes en France au 4e trimestre

Les ventes de composants d’interconnexion, passifs et électromécaniques (IP&E) ont de nouveau augmenté à un rythme plus lent que les semiconducteurs. Elles se sont terminées à 1,41 milliard d’euros ou 7,9% de plus par rapport au quatrième trimestre de l’année précédente. Au niveau des pays, les taux de croissance ont varié de manière significative : l’Allemagne a augmenté de 8%, à 352 millions d’euros ; l’Europe de l’Est de 10,4%, à 191 millions d’euros ; le Royaume-Uni de 15,9%, à 142 millions d’euros, l’Italie de seulement 1,6% à 137 millions d’euros ; la France de 9,9%, à 125 millions d’euros et les pays nordiques de 12,6%, à 130 millions d’euros. En termes de produits, les produits électromécaniques ont augmenté de 8,7%, à 747 millions d’euros, les passifs de 5%, à 572 millions d’euros et les alimentations de 22%, à 93 millions d’euros.

« Certes, les deux dernières années ont été extrêmement positives du point de vue de la croissance, mais très difficiles du fait des allocations prolongées, certains produits étant encore en pénurie aujourd’hui. 2023 promet un certain soulagement dans ce contexte, mais les signaux économiques et politiques globaux sont tout sauf prévisibles ou planifiables. À notre avis, la distribution a apporté un maximum de soutien aux clients et a accéléré les livraisons autant que possible, créant davantage de possibilités d’échanger des données numériquement et de manière beaucoup plus rapide. C’est peut-être la principale raison pour laquelle les clients ont choisi la distribution plutôt que les achats en direct et nous ont aidés à augmenter le DTAM à de nouveaux niveaux records. Nous apprécions hautement l’esprit de coopération que nous avons vu entre les clients, les fournisseurs et la distribution », conclut Hermann Reiter.

Fondée en 1989, la DMASS, Distributors’ and Manufacturers’ Association of Semiconductor Specialists, compte à ce jour près de 40 membres actifs (dont, pour les distributeurs, Anglia, Arrow, Avnet EMEA, Codico, Digi-Key, EBV Elektronik, Farnell, Mouser, RS Components, Rutronik, TTI et WPG EMEA) et représente, suivant les pays, entre 80% et 85% du marché européen de la distribution. Dans ses statistiques, l’organisation professionnelle, – rappelons-le-, ne prend en compte que les semiconducteurs hors composants pour PC.