Le marché européen de la distribution de semiconducteurs décroche de 8,9%

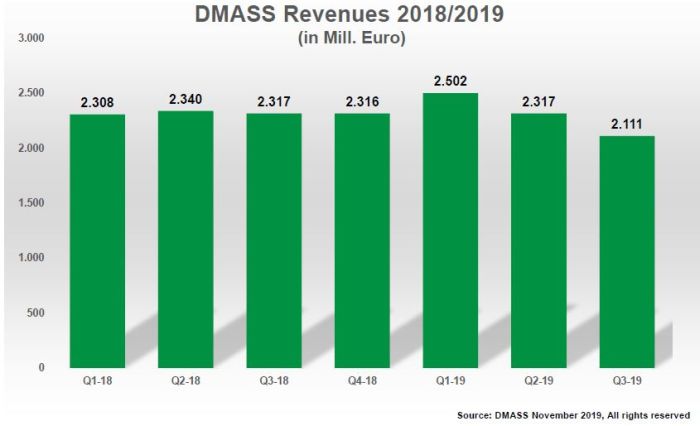

Le marché européen de la distribution de semiconducteurs a amplifié son reflux au 3e trimestre, reculant sur un an de 8,9%, à 2,11 milliards d’euros, et de 8,9% également par rapport au trimestre précédent, selon la DMASS, Distributors’ and Manufacturers’ Association of Semiconductor Specialists. Sur les neuf premiers mois de l’année, ce marché n’a toutefois cédé que de 0,5%, à 6,93 milliards d’euros, grâce à un premier semestre encore solide.

« Le ralentissement des commandes tout au long de l’année s’est maintenant matérialisé par une baisse des revenus peu surprenante. C’est un ensemble de facteurs qui entraînent ce ralentissement et la plupart d’entre eux nous accompagneront pendant un certain temps. Il y a plus de prudence et de scepticisme sur le marché que nécessaire, car nous pensons que les possibilités technologiques restent grandes. Nous prévoyons que le marché retrouvera la croissance en 2020 », commente Georg Steinberger, président de la DMASS, qui concède que le marché européen de la distribution de semiconducteurs devrait légèrement reculer en 2019.

Suivant les pays et les régions, la situation est plutôt inégale. Alors qu’au troisième trimestre, l’Allemagne, la France et l’Italie ont enregistré une baisse à deux chiffres, le Royaume-Uni a enregistré une croissance de 1,6% et l’Europe de l’Est s’est maintenue avec une croissance de 0,5%. Parmi les principaux marchés, le marché allemand de la distribution de semiconducteurs a ainsi chuté de 12,9% sur un an, à 618 millions d’euros, l’Italie de 13,1%, à 168 millions d’euros et la France de 15%, à 132 millions d’euros, tandis que le Royaume-Uni a progressé de 1,6%, à 159 millions d’euros. Les ventes dans les pays nordiques (y compris les États baltes) n’ont diminué que de 3,7%, à 183 millions d’euros, tandis qu’en Europe de l’Est, le marché de la distribution de semiconducteurs a progressé de 0,5%, à 380 millions d’euros.

« Pas de grand changement par rapport aux trimestres précédents. Les pays qui détiennent une part considérable de la fabrication en sous-traitance continuent de croître ou du moins maintiennent leur élan, tandis que les marchés axés sur les fabricants OEM subissent un ralentissement plus important ou perdent davantage d’activité au bénéfice notamment de l’Europe de l’Est, qui dispose d’une base solide de sous-traitance. L’aspect le plus surprenant de ce trimestre est la résistance du Royaume-Uni face à la frénésie actuelle du Brexit », souligne Georg Steinberger.

Sur le plan des produits, le déclin n’a épargné aucune technologie ou famille de produits. Cependant, alors que composants discrets, les circuits logiques standards et les composants MOS Micro ont enregistré une baisse à deux chiffres lors dernier trimestre, le recul des secteurs les secteurs puissance, opto, mémoires et autre circuits logiques a été plus limité, affichant une baisse de 0,6% à 7,5%. Les ventes de circuits intégrés analogiques ont reculé de 8,65%, à 618 millions d’euros, celles de composants MOS Micro de 11,7%, à 413 millions d’euros, celles de discrets de puissance de 2,6%, à 241 millions d’euros/ Les ventes trimestrielles circuits optoélectroniques ont diminué de 7,5%, à 194 millions d’euros et celles de mémoires de 6,9%, à 195 millions d’euros. La famille de produits « autres circuits logiques » a limité le recul à 0,6% pour des ventes de 123 millions d’euros.

Fondée en 1989, la DMASS compte à ce jour 34 membres actifs (dont, pour les distributeurs, Acal BFi Europe, Anglia, Arrow, Avnet EMEA, Codico, Digi-Key, EBV Elektronik, Farnell, Mouser et Rutronik) et représente, suivant les pays, entre 80% et 85% du marché européen de la distribution. Dans ses statistiques, l’organisation professionnelle, – rappelons-le-, ne prend en compte que les semiconducteurs hors composants pour PC.