Le marché européen de la distribution de semiconducteurs se redresse

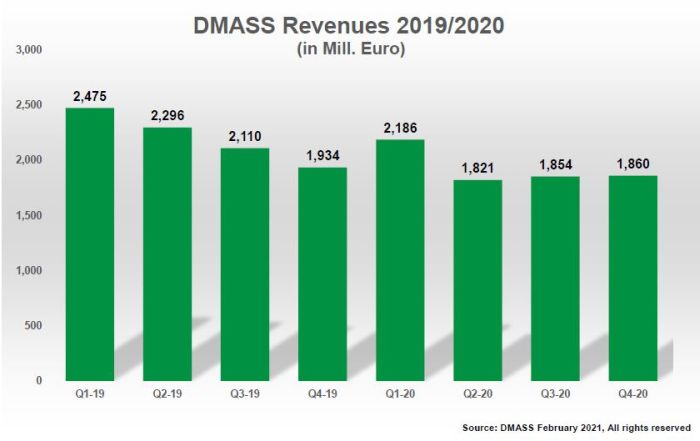

Après un recul de 4,4% en 2019, le marché européen de la distribution de semiconducteurs aura finalement cédé 12,4% en 2020, à 7,72 milliards d’euros. Au quatrième trimestre 2020, il a atteint 1,86 milliard d’euros, en recul de seulement 3,8% sur un an et hausse de 0,3% par rapport au trimestre précédent, selon la DMASS, Distributors’ and Manufacturers’ Association of Semiconductor Specialists.

Le marché européen de la distribution de semiconducteurs semble ainsi avoir connu le pire en 2020 et un retour à la croissance est très probable en 2021, souligne l’organisation professionnelle. Avec l’assouplissement de l’impact du Covid-19 et le retour à une forte croissance en Asie stimulant la demande de composants, la demande en Europe augmente également, analyse la Dmass, qui pointe une probabilité de pénurie au cours de la première partie de l’année.

« Alors que la deuxième vague de la pandémie de Covid-19 bat encore son plein et que les obstacles au transport rendent difficile l’acheminement à temps de produits de haute technologie en Europe, la demande des clients – en particulier dans le secteur automobile – est en forte croissance. Des délais plus longs et des augmentations de prix de la part des fabricants domineront probablement le premier semestre 2021. Il reste à voir si le niveau extrêmement élevé des réservations de commande sera durable au-delà de l’été », détaille Georg Steinberger, président de la DMASS.

Sur le plan national, tout pays ou région disposant d’une base solide de fabrication en sous-traitance a relativement bien performé au quatrième trimestre, tandis que les grandes régions ont encore souffert des effets de ralentissement. Par pays, les évolutions varient de -24% à +22%.

Le marché allemand de la distribution de semiconducteurs a de nouveau baissé plus que la moyenne : – 8,2%, à 487 millions d’euros, par rapport au 4e trimestre 2019. L’Italie s’en sort mieux, avec une baisse de seulement 3,9% à 153 millions d’euros. La France a reculé de 10%, à 117 millions d’euros et le Royaume-Uni, malgré quelques livraisons anticipées liées au Brexit, a chuté de 15,1%, à 118 millions d’euros. Les pays nordiques ont terminé près de la moyenne, avec un recul de 5,7%, à 146 millions d’euros. L’ensemble de la région Est, qui comprend l’Europe de l’Est (+ 2,3%, à 356 millions d’euros), Israël et la Turquie ont progressé, tout comme le Benelux (+ 14,7%, à 70 millions d’euros).

« Partout où il existe une forte fabrication en sous-traitance, le marché se rétablit plus rapidement. L’’Allemagne, en tant que bastion du marché européen, perd en importance, en partie à cause d’une sous-traitance accrue vers l’Europe de l’Est. Jusqu’à présent, le Royaume-Uni a été épargné par un effet Brexit significatif, même si nous en verrons sans aucun doute plus d’impact à mesure que 2021 progressera », analyse Georg Steinberger.

Côté produits, le quatrième trimestre a montré une évolution positive dans les domaines des discrets, de la puissance et des capteurs, ainsi que dans les mémoires Flash et les microcontrôleurs, tandis que la plupart des autres produits – Opto, analogiques, mémoires, circuits ASSP, etc. – ont oscillé autour de la baisse moyenne. Seuls les microprocesseurs, la logique programmable et la logique standard ont connu une baisse à deux chiffres.

Par ordre d’importance, sur une base annuelle, le marché européen de la distribution de circuits analogiques a baissé de 13,1%, à 2,25 milliards d’euros ; celui des composants MOS Micro (MPU, MCU et DSP) de 9,8%, à 1,57 milliard d’euros ; celui des circuits de puissance de 11,5%, à 872 millions d’euros ; celui de l’opto de 8,8%, à 717 millions d’euros ; celui des mémoires de 19,6% à 651 millions d’euro ; celui de la logique programmable de 13,7%, à 500 millions d’euros ; celui de la catégorie « autres circuits logiques » de 8,8% à 442 millions ; celui des discrets de 18,7%, à 394 millions d’euros ; celui des capteurs de 3,7%, à 216 millions d’euros et, enfin, celui des circuits logiques standards de 16,4%, à 108 millions d’euros.

Fondée en 1989, la DMASS compte à ce jour 33 membres actifs (dont, pour les distributeurs, Anglia, Arrow, Avnet EMEA, Codico, Digi-Key, EBV Elektronik, Farnell, Mouser, Rutronik et TTI) et représente, suivant les pays, entre 80% et 85% du marché européen de la distribution. Dans ses statistiques, l’organisation professionnelle, – rappelons-le-, ne prend en compte que les semiconducteurs hors composants pour PC.