L’Europe reste marginale dans le classement des entreprises fabless

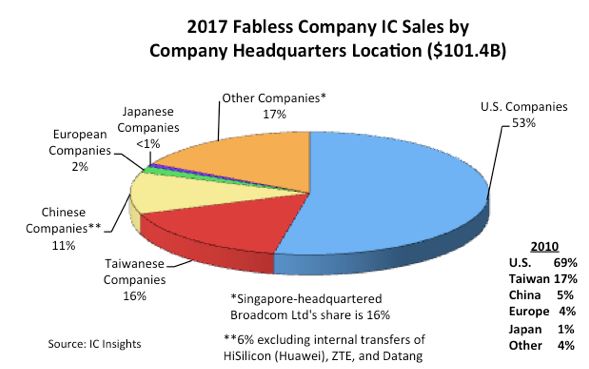

L’an passé, le chiffre d’affaires des entreprises fabless a représenté 101,4 milliards de dollars, soit 27% du total des ventes de circuits intégrés dans le monde, selon IC Insights. Le « modèle fabless » a ainsi gagné 9 points de parts de marché en dix ans (18% en 2007). Mais l’Europe est cruellement absente de ce modèle en plein essor.

Ainsi, en 2017, les entreprises européennes n’ont compté que pour seulement 2% du marché des fabless contre 4% en 2010. Cette perte de part de marché est due à l’acquisition du Britannique CSR, alors deuxième plus grand fournisseur européen de circuits intégrés sans usine, par l’Américain Qualcomm au 1er trimestre 2015 et au rachat par Intel au 2e trimestre 2015 de l’Allemand Lantiq, alors troisième entreprise fabless en Europe. Ces acquisitions ont permis à la société britannique Dialog (1,4 milliard de dollars de chiffre d’affaires en 2017) et à la société norvégienne Nordic (236 millions de dollars de chiffre d’affaires en 2017) de devenir les deux seuls Européens du classement mondial des 50 premières entreprises fabless.

Le modèle fabless reste avant tout un modèle américain. Ainsi, la part de marché des entreprises américaines a atteint 53% en 2017, contre 69% en 2010 du fait du rachat de Broadcom par le Singapourien Avago, selon IC Insights. Cette baisse est ainsi en trompe-l’œil, car Broadcom va redomicilier prochainement son siège aux Etats-Unis, et la part de marché des fabless américaines retrouvera alors un niveau de 69%.

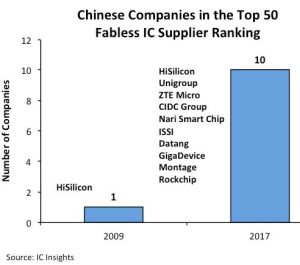

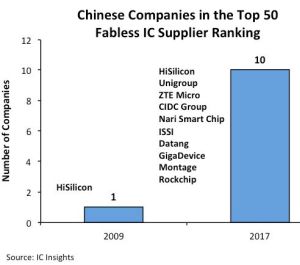

Sur ce marché, la véritable percée vient des entreprises chinoises. La Chine joue en effet un plus grand rôle dans le marché des circuits intégrés sans usine, sa part de marché étant passée de 5% en 2010, à 11% en 2017. 10 entreprises fabless chinoises figuraient parmi les 50 premières entreprises fabless en 2017, contre une seule entreprise en 2009. Tsinghua Unigroup est le plus grand fournisseur chinois fabless (et le neuvième mondial) avec des ventes de 2,1 milliards de dollars en 2017. Il convient de noter qu’en excluant les transferts internes de HiSilicon (plus de 90% de ses ventes vont à sa société-mère Huawei), ZTE et Datang, la part chinoise du marché des fabless chute à environ 6%, tempère IC Insights.

Sur ce marché, la véritable percée vient des entreprises chinoises. La Chine joue en effet un plus grand rôle dans le marché des circuits intégrés sans usine, sa part de marché étant passée de 5% en 2010, à 11% en 2017. 10 entreprises fabless chinoises figuraient parmi les 50 premières entreprises fabless en 2017, contre une seule entreprise en 2009. Tsinghua Unigroup est le plus grand fournisseur chinois fabless (et le neuvième mondial) avec des ventes de 2,1 milliards de dollars en 2017. Il convient de noter qu’en excluant les transferts internes de HiSilicon (plus de 90% de ses ventes vont à sa société-mère Huawei), ZTE et Datang, la part chinoise du marché des fabless chute à environ 6%, tempère IC Insights.

En 2017, Taïwan a représenté 16% du chiffre d’affaires total des fournisseurs de circuits intégrés sans usine, soit à peu près le même pourcentage qu’en 2010. MediaTek, Novatek et Realtek ont chacun réalisé plus de 1 milliard de dollars de ventes de circuits intégrés l’année dernière et figurent parmi les 20 premières entreprise fabless.

Le business model des fabless n’est pas aussi important au Japon ou en Corée du Sud. Megachips, qui a vu ses ventes en 2017 bondir de 40% à 640 millions de dollars, était le plus important fournisseur de circuits intégrés fabless au Japon. La seule société sud-coréenne parmi les 50 plus grands fournisseurs fabless était Silicon Works, qui a vu ses ventes augmenter de 15% l’année dernière à 605 millions de dollars, souligne IC Insights.