Marché des semiconducteurs pour l’automobile : 80,7 milliards de dollars en 2027 ?

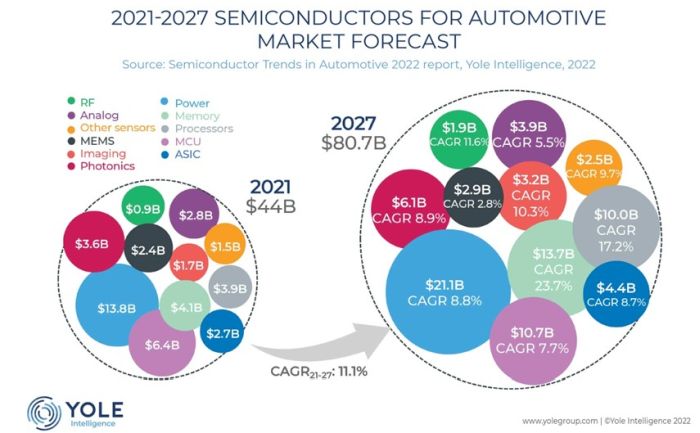

Malgré un marché des véhicules légers relativement stable en nombre d’unités, le marché mondial des semiconducteurs pour l’automobile devrait passer de 44 milliards de dollars en 2021 à 80,7 milliards de dollars en 2027, soit un taux de croissance annuel moyen de 11,1%, selon une étude de Yole Intelligence. L’électrification et l’ADAS sont les principaux moteurs de cette croissance.

Ainsi, le contenu semiconducteur par véhicule devrait passer de 550 dollars à 912 dollars en 2027. En nombre de composants, chaque nouvelle voiture devrait intégrer quelque 1100 puces en 2027, contre environ 820 puces aujourd’hui.

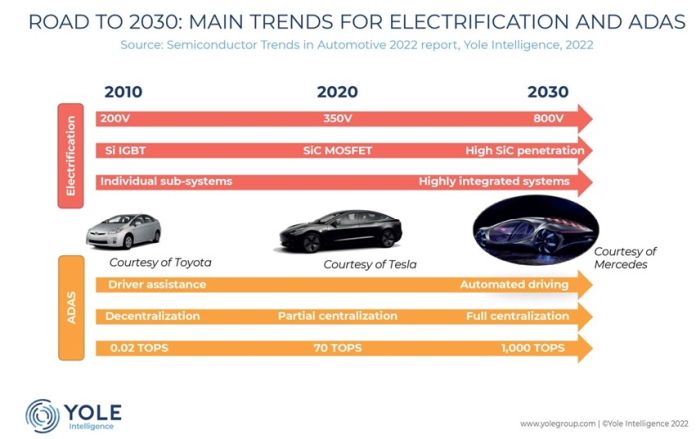

« L’augmentation rapide de l’électrification automobile exige de nouveaux types de substrats, comme le SiC pour l’électronique de puissance. Cette filière devrait représenter 1,13 million de tranches en 2027. Bien qu’encore faible par rapport aux 30,5 millions de tranches silicium attendus pour 2027, le SiC croîtra plus rapidement que le Si et le GaAs/Sapphire. Les systèmes ADAS, d’aide à l’automatisation de la conduite, sont également un moteur de croissance important, et les microcontrôleurs dotés d’une technologie avancée (16 nm /10 nm) iront dans l’ADAS, y compris pour le radar et d’autres commandes de capteurs. Les niveaux 4 et 5 d’autonomie entraîneront une demande croissante de plus de mémoire Dram et de puissance de calcul », analyse Pierrick Boulay, analyste senior Technologie & Marché au sein de la division Photonique et Détection chez Yole Intelligence.

Tirer les leçons de la pénurie pour repenser les stratégies d’approvisionnements de puces

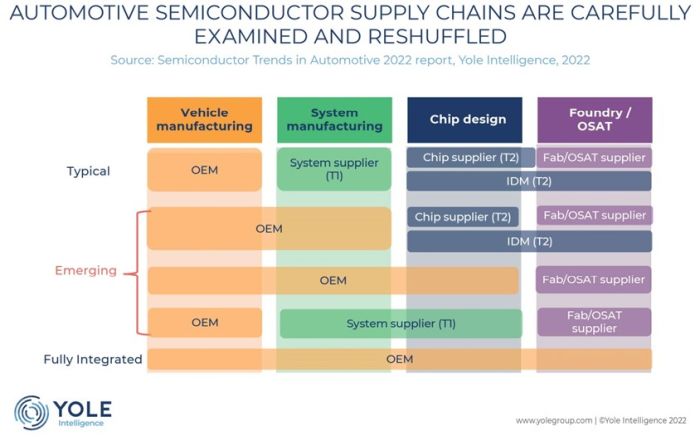

Concernant l’électrification des véhicules, l’intégration verticale devient de plus en plus prisée chez les équipementiers automobiles. Cela peut prendre plusieurs formes : intégration complète jusqu’au niveau des composants, intégration de systèmes et sous-traitance, coopération stratégique/investissements directs avec des fournisseurs de composants clés, etc.

La chaîne d’approvisionnement automobile conventionnelle doit se transformer par le biais de co-entreprises, de fusions-acquisitions et de nouveaux investissements et désengagements pour conserver son avantage concurrentiel, souligne l’étude de Yole. Bien que les semiconducteurs soient essentiels pour l’industrie automobile dans la transition disruptive en cours, la plupart des acteurs, à la fois les équipementiers et les fournisseurs de rang 1, n’ont toutefois pas encore de stratégies bien définies pour les semiconducteurs, selon Yole. Ainsi, une expertise spécifique dans les technologies des semiconducteurs et leurs chaînes d’approvisionnement, tant en interne qu’en externe, est nécessaire de toute urgence pour préparer l’avenir.

« La gestion de la chaîne d’approvisionnement changera car les équipementiers devront négocier directement avec les fabricants de puces, apprendre de l’industrie grand public et conserver un « stock tampon ». Ils doivent travailler plus étroitement avec les fabricants de puces sur les prévisions de volume et les commandes à long terme. La fabrication juste à temps, lancée par Toyota dans les années 1960, ne fonctionne plus avec les fabricants de puces dans le climat géopolitique actuel », analyse Eric Mounier, directeur des études de marché chez Yole Intelligence.

Yole Intelligence a développé le rapport Semiconductor Trends in Automotive 2022 pour fournir une compréhension approfondie de l’évolution de l’écosystème et de la chaîne d’approvisionnement de l’industrie automobile.