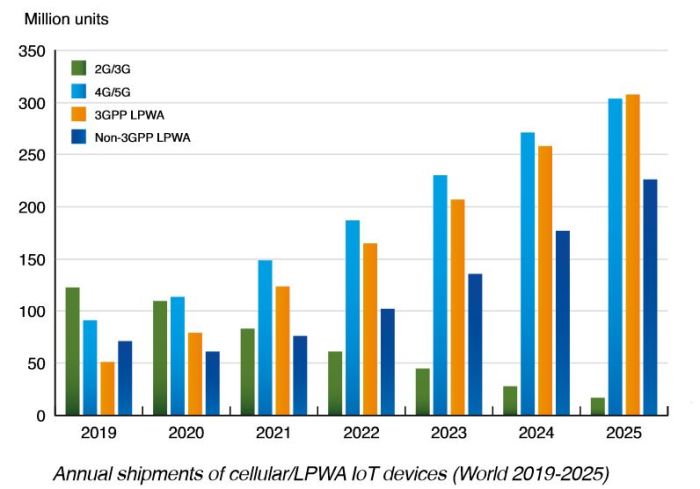

Plus de 300 millions de modules IoT cellulaires livrés en 2020

Berg Insight estime que les livraisons mondiales de modules IoT cellulaires ont augmenté de 14% pour atteindre un niveau record de 303 millions en 2020. En valeur, le marché a augmenté plus lentement à 8% pour atteindre 3,4 milliards de dollars. Derrière, LoRa tient la corder avec 44,3 millions d’unités livrées en 2020.

Alors que la pandémie de Covid-19 a affecté la demande dans plusieurs domaines d’application majeurs en 2020, le cabinet d’études suédois prévoit que la pénurie mondiale de semiconducteurs aura un impact plus large sur le marché en 2021 et freinera la croissance des livraisons de modules IoT. D’ici à 2025, Berg Insight prévoit que les livraisons de modules IoT cellulaires augmenteront à un taux de croissance annuel moyen de 15,8% pour atteindre 629,6 millions d’unités à la fin de la période.

Les cinq plus grands fournisseurs de modules IoT cellulaires que sont Quectel, Sierra Wireless, Sunsea AIoT, Fibocom et Thales se sont partagés 71% du marché en valeur, selon Berg Insights.

« Les performances des principaux fournisseurs ont considérablement varié au cours de l’année, notamment en raison d’une exposition différente aux marchés géographiques et verticaux qui ont été touchés par la pandémie de Covid-19 », a commenté Fredrik Stalbrand, analyste principal chez Berg Insight.

Les Chinois Quectel et Fibocom ont enregistré la plus forte croissance des ventes de modules, d’environ 40%, grâce à une forte demande de produits 4G LTE et LPWA. Au cours de l’année à venir, Quectel devrait dépasser la barre du milliard de dollars de revenus annuels, le premier fournisseur de modules IoT cellulaires à franchir ce seuil.

Suite à la disponibilité commerciale des modules 5G à la mi-2020, plusieurs fabricants d’appareils IoT ont lancé des dispositifs 5G au cours de l’année. Il s’agit notamment d’un certain nombre de fournisseurs de passerelles IoT, ainsi que de constructeurs automobiles en Chine. Une gamme plus large d’appareils IoT prenant en charge les réseaux 5G devrait arriver sur le marché en 2021 et au-delà à mesure que la couverture de la 5G s’améliore et que des modems optimisés pour l’IoT deviennent disponibles en volume avec des prix attractifs.

Un autre accélérateur clé pour l’adoption de la 5G sur le marché de l’IoT sera la prise en charge des appareils à capacité réduite (RedCap) qui seront introduits dans la prochaine version 17 du 3GPP. Parfois aussi appelés NR Light, les appareils RedCap seront moins chers que les modules 5G qui sont déployés aujourd’hui et offriront des débits de données plus élevés que les technologies LPWA telles que LTE-M et NB-IoT. Les modules prenant en charge la spécification arriveront probablement sur le marché en 2023 et augmenteront le marché adressable de la 5G NR dans des cas d’utilisation tels que les appareils portables, la vidéosurveillance et la surveillance industrielle, prévoit le cabinet d’études.

LoRa tient la corde

Le rapport de Berg Insight se concentre sur les quatre écosystèmes technologiques les plus importants pour les réseaux IoT étendus – l’écosystème 3GPP de technologies cellulaires, les technologies LPWA LoRa et Sigfox et l’écosystème 802.15.4 (utilisé par de nombreuses implémentations basées sur des protocoles propriétaires ou sur IP (Internet Protocol), comme ZigBee et 6LoWPAN).

LoRa prend de l’ampleur en tant que plate-forme de connectivité mondiale pour les appareils IoT. Selon Semtech, la base installée de modules LoRa a atteint 178 millions au début de 2021. Les premiers grands segments d’applications en volume sont les compteurs intelligents de gaz et d’eau, où la faible consommation d’énergie de LoRa correspond aux exigences d’un fonctionnement de batterie longue durée. LoRa gagne également du terrain pour les déploiements IoT dans les zones métropolitaines et locales pour la mise en réseau de capteurs intelligents et de dispositifs de suivi dans les villes, les installations industrielles, les bâtiments commerciaux et les maisons. Semtech a déclaré avoir généré environ 88 millions de dollars de revenus grâce aux puces LoRa au cours de son exercice se terminant en janvier 2021 et s’attend à un taux de croissance annuel moyen de 40% au cours des cinq prochaines années, souligne le cabinet d’études.

Berg Insight estime que les livraisons annuelles de modules LoRa ont représenté 44,3 millions d’unités en 2020. Jusqu’en 2025, elles devraient progresser à un taux de croissance annuel moyen de 32,3% pour atteindre alors 179,8 millions d’unités.

Fin 2020, Sigfox a fait état de 17,6 millions d’appareils connectés. Dans un scénario positif où les premiers essais se transforment en déploiements commerciaux à grande échelle, Berg Insight prévoit que les livraisons de modules Sigfox progresseront en moyenne de 49,2% par an, passant de 2,8 millions d’unités en 2020 à 20,7 millions d’unités d’ici 2025.

Face à la concurrence croissante des normes LPWA émergentes, le WAN 802.15.4, plate-forme de connectivité pour les réseaux maillés sans fil étendus privés utilisés pour des applications telles que le comptage intelligent, ne devrait cependant croître qu’à un rythme modéré dans les années à venir. Berg Insight prévoit que les expéditions de modules WAN 802.15.4 augmenteront en moyenne de 13,2% par an, passant de 13,5 millions d’unités en 2020 à 25,1 millions d’unités d’ici 2025. Les compteurs intelligents devraient représenter l’essentiel de la demande.

Fin 2020, environ 2,1 milliards d’appareils étaient connectés à des réseaux étendus basés sur les technologies cellulaires ou LPWA.