Semiconducteurs dans l’automobile : le marché va doubler d’ici 2026

Le marché mondial des semiconducteurs dans les véhicules automobiles passera de 34,4 milliards de dollars en 2020 à 78,5 milliards de dollars en 2026, soit une croissance annuelle moyenne de 14,75%, selon étude réalisée par Yole Développement.

« La croissance la plus importante concernera les véhicules électriques en raison du changement majeur vers l’électrification », souligne Eric Mounier, directeur des études de marché chez Yole Développement. Une voiture a aujourd’hui, en moyenne, pour 450 dollars de semiconducteurs. En 2026, le contenu semiconducteurs d’un véhicule atteindrait ainsi 700 dollars.

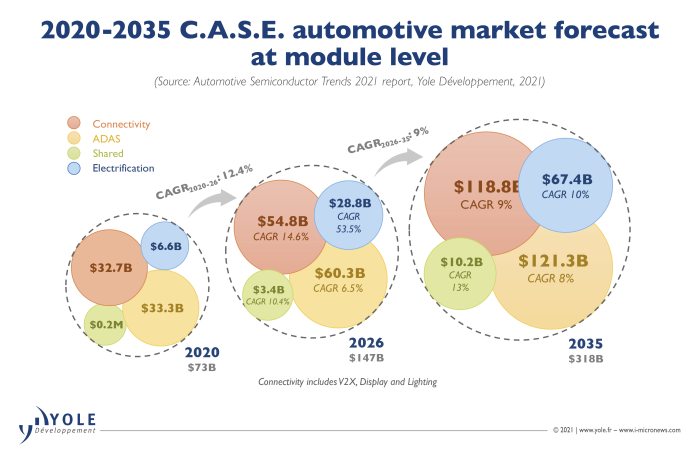

Yole distingue les quatre évolutions technologiques qui porteront les développements automobiles au cours des prochaines années sous l’acronyme de de CASE (Connectivity, ADAS, Sharing, Electrification).

Ainsi, les analystes de Yole ont estimé que le marché des modules électroniques pour la connectivité passerait de près de 33 milliards de dollars en 2020 à près de 55 milliards de dollars en 2026, soit un taux moyen de croissance annuelle de 14,55%. Le marché des systèmes ADAS (assistance à la conduite automatisée) atteindrait, pour sa part, plus de 60 milliards de dollars en 2026, soit une croissance annuelle moyenne de 6,50% entre 2020 et 2026. Le marché de l’électronique pour le sharing (moyens et services de locomotion en partage) atteindrait environ 3 milliards de dollars en 2026. Enfin, l’électrification conduirait à un débouché pour l’électronique 28,8 milliards de dollars en 2026, soit une croissance annuelle moyenne de 53,45% entre 2020 et 2026. En 2035, le marché du CASE atteindrait ainsi 318 milliards de dollars.

Par ailleurs, la gestion de la chaîne d’approvisionnement va changer en raison de la pénurie de puces, d’une teneur croissante en semiconducteurs et de l’électrification, souligne l’étude de Yole.

« La pénurie actuelle de puces affecte principalement les nœuds technologiques dans la plage 40-180 nm. Aujourd’hui, l’essentiel de la production de semiconducteurs pour l’automobile s’effectue dans des technologies 130/180 nm et plus, et les technologies de pointe sont très rares. Mais le 40nm et le 28nm sont utilisés par Mobileye pour l’ADAS et la conduite autonome. Les mémoires pour l’infodivertissement et l’ADAS utilisent les nœuds 10-14 nm. À l’avenir, le 7 nm pourrait être utilisé pour l’ADAS », souligne Eric Mounier.

Les équipementiers traditionnels sont confrontés à des équipementiers disruptifs (Tesla, Apple…)

Selon Pierrick Boulay, Technology & Market Analyst, Solid-state Lighting chez Yole : « Les entreprises du secteur des semiconducteurs, comme Qualcomm, Nvidia et Intel-Mobileye, se positionnent, parfois par le biais d’acquisitions, au centre des systèmes de conduite automatisés. Par exemple, Qualcomm est en pourparlers pour acquérir Veoneer afin de renforcer sa position dans l’industrie automobile ». Des entreprises du secteur de la consommation, comme Apple, Huawei ou Xiaomi, entrent également sur le marché. Selon leur stratégie, ils pourraient développer uniquement la partie autonome ou l’intégralité de la voiture électrique, comme le fait Huawei. Foxconn, qui est connu pour son rôle d’assemblage dans la chaîne d’approvisionnement d’Apple, s’est associé à plusieurs sociétés telles qu’Apple et Stellantis et accroît ses activités liées à l’automobile. Ce nouveau rôle de sous-traitant, comme Foxconn, se développe, et un récent partenariat entre Fisker et Magna a montré que Magna assemblera la voiture. À l’avenir, il pourrait être possible de voir les nouveaux équipementiers automobiles devenir fabless et s’appuyer sur l’expérience des sous-traitants. La crise du Covid-19 a souligné l’importance croissante de la semiconducteurs dans les voitures. Les entreprises venant des secteurs des semiconducteurs et des logiciels ont une forte puissance financière et pourraient acquérir des équipementiers de niveau 1 ou de niveau 2. Cela pourrait remodeler le paysage automobile dans les années à venir, anticipe Yole Développement.

Selon Pierrick Boulay, Technology & Market Analyst, Solid-state Lighting chez Yole : « Les entreprises du secteur des semiconducteurs, comme Qualcomm, Nvidia et Intel-Mobileye, se positionnent, parfois par le biais d’acquisitions, au centre des systèmes de conduite automatisés. Par exemple, Qualcomm est en pourparlers pour acquérir Veoneer afin de renforcer sa position dans l’industrie automobile ». Des entreprises du secteur de la consommation, comme Apple, Huawei ou Xiaomi, entrent également sur le marché. Selon leur stratégie, ils pourraient développer uniquement la partie autonome ou l’intégralité de la voiture électrique, comme le fait Huawei. Foxconn, qui est connu pour son rôle d’assemblage dans la chaîne d’approvisionnement d’Apple, s’est associé à plusieurs sociétés telles qu’Apple et Stellantis et accroît ses activités liées à l’automobile. Ce nouveau rôle de sous-traitant, comme Foxconn, se développe, et un récent partenariat entre Fisker et Magna a montré que Magna assemblera la voiture. À l’avenir, il pourrait être possible de voir les nouveaux équipementiers automobiles devenir fabless et s’appuyer sur l’expérience des sous-traitants. La crise du Covid-19 a souligné l’importance croissante de la semiconducteurs dans les voitures. Les entreprises venant des secteurs des semiconducteurs et des logiciels ont une forte puissance financière et pourraient acquérir des équipementiers de niveau 1 ou de niveau 2. Cela pourrait remodeler le paysage automobile dans les années à venir, anticipe Yole Développement.

Les tendances technologiques à l’œuvre, selon Yole Développement :

Connectivité : les futures plates-formes de communication V2X pour la mise en œuvre de la 5G sont en cours de conception aujourd’hui et des solutions sont attendues pour 2024. En attendant, des solutions initiales commencent à apparaître avec des capacités duales 4G et 5G à compatibilité ascendante.

ADAS : Les radars et les caméras sont les principaux capteurs utilisés par les OEM car ils sont assez performants et relativement bon marché. Depuis quelques années, les capteurs LiDAR font lentement leur entrée dans l’industrie automobile pour offrir des fonctions de conduite plus automatisées.

Partage : de nouvelles habitudes liées aux voitures émergent et la génération Y souhaite désormais la connectivité, la commodité et la possibilité de choisir parmi différentes gammes de transport. Elles façonnent une industrie dans laquelle les fournisseurs de services automobiles de mobilité se développent.

Électrification : les équipementiers ont annoncé leurs plans d’investissement pour les 5 prochaines années qui dépassent 250 milliards de dollars dans le monde. Le calendrier de l’électrification des voitures est très serré, car dans 15 ans, les équipementiers devront développer un portefeuille complet de voitures entièrement électriques.