Vers une reprise des investissements en équipements pour SC en 2020

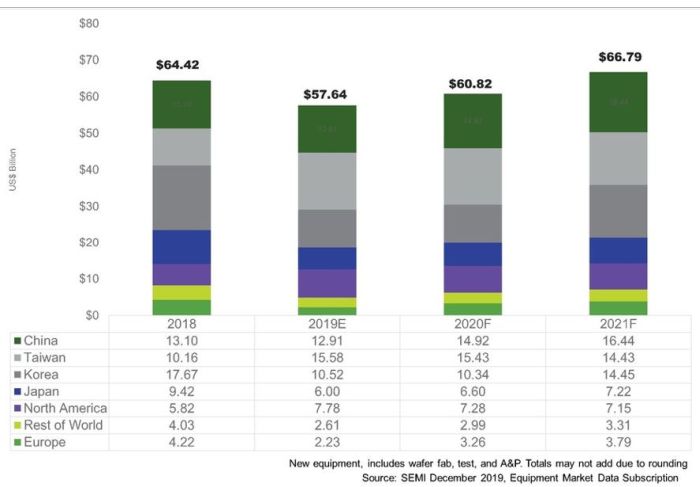

Après le pic historique de 64,4 milliards de dollars de 2018, les ventes mondiales d’équipements de production de semiconducteurs devraient chuter de 10,5%, pour atteindre 57,6 milliards de dollars en 2019, selon SEMI. Pour autant, ce marché devrait renouer avec une croissance de 5,5% en 2020, à 60,8 milliards, avant d’atteindre un record de 66,8 milliards de dollars en 2021.

Ce rebond à partir de 2020 sera porté les dépenses nécessaires dans des équipements de production en technologies inférieures à 10 nm, principalement consentis par les fondeurs et les fabricants de circuits logiques.

Les prévisions de fin d’année SEMI indiquent que les ventes d’équipements de front end – traitement des tranches, infrastructures d’installations de fabrication, production des tranches et machines de réalisation des masques / réticules- vont reculer de 9% en 2019 pour atteindre 49,9 milliards de dollars. Le segment des équipements d’assemblage et de packaging devrait plonger de 26,1%, à 2,9 milliards de dollars en 2019, tandis que celui des équipements de test de semiconducteurs devrait chuter de 14%, à 4,8 milliards de dollars.

Cette année, Taïwan détrônera la Corée du Sud en tant que plus grand marché pour les équipements pour SC. Taïwan présentera ainsi une croissance spectaculaire de 53,3%, devant l’Amérique du Nord dont les investissements progresseront de 33,6%. La Chine conservera la deuxième place pour la deuxième année de suite, et la Corée tombera au troisième rang après avoir réduit ses dépenses d’investissement pour la production de mémoires. Toutes les régions suivies, à l’exception de Taïwan et de l’Amérique du Nord, se contracteront cette année.

SEMI s’attend à ce que la reprise du marché des équipements en 2020 soit alimentée par les fabricants de circuits logiques avancés et les fondeurs, par de nouveaux projets en Chine et, dans une moindre mesure, par les fabricants de mémoires. En Europe, après l’effondrement de 2019, les ventes d’équipements pourraient augmenter de 45,9% l’an prochain, à 3,3 milliards de dollars. Taïwan devrait rester le premier marché pour les équipements pour SC l’année prochaine grâce à des dépenses de 15,4 milliards de dollars, la Chine conserver la deuxième position avec 14,9 milliards de dollars et la Corée la troisième place avec 10,3 milliards de dollars.

SEMI souligne que des hausses plus importantes sont à portée de main, si la conjoncture macroéconomique s’améliore et si les tensions commerciales diminuent en 2020.

En 2021, tous les secteurs devraient croître et la reprise des dépenses en mémoires atteindra son rythme de croisière. La Chine devrait prendre la première place avec des dépenses en équipements pour SC de plus de 16 milliards de dollars, suivie par la Corée et Taïwan.