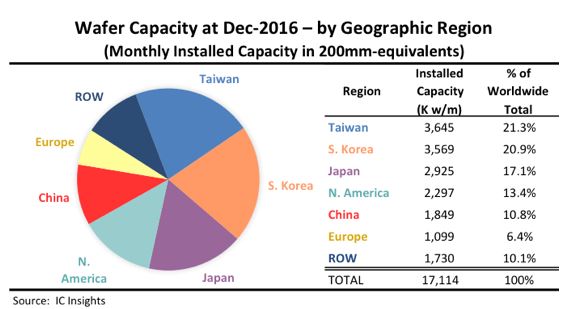

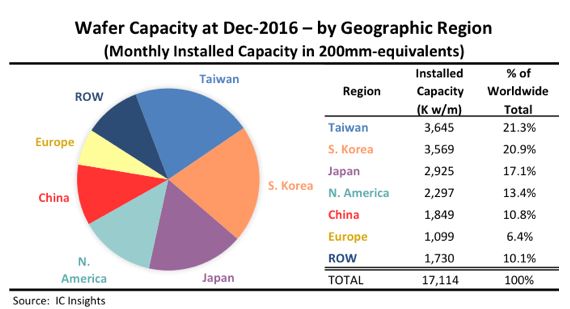

L’Europe ne compte plus que pour 6,4% de la capacité de production mondiale en semiconducteurs

Selon IC Insights, l’Europe disposait fin 2016 d’une capacité de production de semiconducteurs d’à peine plus de 1 million de tranches par mois (en équivalent 200 mm), soit seulement 6,4% de la capacité de production mondiale installée. Taïwan, la Corée du Sud, le Japon, les Etats-Unis et même la Chine sont loin devant.

Abritant 21,3% de la capacité de production mondiale installée (contre 21,7% en 2015), Taïwan est le grenier du monde des semiconducteurs, devant la Corée (20,9% contre 20,5% en 2015). A Taïwan, les fondeurs TSMC et UMC représentent 73% de la capacité installée dans l’île, tandis qu’en Corée, les fabricants de mémoires Samsung et SK Hynix s’accaparent 93% du total du pays, soutient IC Insights.

Le Japon reste accroché au podium de la production mondiale de semiconducteurs, avec 17% de la capacité installée. Dans le pays, Toshiba et Renesas représentent 64% de la capacité installée.

Sans surprise, la Chine est le pays où la capacité de production a le plus progressé en 2016, passant en un an de 9,7% à 10,8% du total mondial. Le pays a surtout gagné des parts de marché au détriment de l’Amérique du Nord dont la part de marché a reculé de 0,9%, à 13,4%. SMIC et HuaHong Grace sont les principaux fabricants de semiconducteurs en terme de capacité de production en Chine.

Enfin, notons que la capacité de production de semiconducteur en Chine a dépassé celle de l’Europe depuis déjà 2010. Sans espoir de retournement prévisible.

Chaque région additionne les capacités de production des entreprises qui y sont installées quelle que soit leur nationalité. La région « reste du monde » comprend principalement Singapour, Israël et la Malaisie, sans oublier la Russie, la Biélorussie et l’Australie.