De 4,5% à 16% de baisse de la production électronique au 1er trimestre à cause du coronavirus ?

Le cabinet d’études taïwanais TrendForce passe en revue les conséquences de l’épidémie du coronavirus (COVID-19) sur la production au 1er trimestre des grandes familles de l’électronique. TrendForce a révisé à la baisse toutes ses prévisions, les plus forts impacts étant pour les montres intelligentes, les PC portables et les enceintes intelligentes.

Semiconducteurs

Par rapport à l’industrie des sosus-traitants d’assemblage et de test des semiconducteurs, l’industrie de la fonderie a un degré d’automatisation des usines beaucoup plus élevé et est donc moins touchée par l’épidémie. Mais à court terme, les taux d’utilisation des fabs pourraient ne pas se rétablir complètement. En conséquence, étant donné que l’épidémie n’a pas encore été efficacement maîtrisée, TrendForce prévoit une baisse possible des livraisons des fondeurs chinois au 1er trimestre, affectant à son tour les sociétés de packaging chinoises en aval. De son côté, l’industrie de la conception de circuits intégrés n’a pas été aussi affectée par l’épidémie que les autres industries de semiconducteurs. En outre, ces dernières années, les sociétés ont étendu leurs environnements de conception et de vérification basés sur le cloud ; grâce à ces environnements basés sur le cloud, les concepteurs de circuits intégrés peuvent être en mesure de compenser les déficiences de déplacement par le travail à domicile de leurs employés.

Mémoires

Du côté de l’offre, les opérations de fabrication de mémoires Drams et NAND basées en Chine, – Samsung à Xi’an, SK Hynix à Wuxi, YMTC, CXMT et JHICC, ne sont pas affectées par l’épidémie, car les usines sont très automatisées. De plus, les entreprises ont fait le plein de matériaux avant le nouvel an chinois, suffisamment pour éviter les pénuries à court terme. Tant que des matériaux supplémentaires qui doivent être importés pourront passer par les douanes, l’épidémie ne devrait pas poser de problème pour l’industrie des Drams et des flashs NAND. Par ailleurs, comme les stocks côté client sont toujours insuffisants, la dynamique d’achat de produits mémoires continuera de se maintenir. Par conséquent, les prix des Drams au 1er trimestre poursuivront leur tendance haussière malgré l’épidémie.

Du côté de la demande, l’épidémie de COVID-19 n’a actuellement pas eu d’impact significatif sur les livraisons des serveurs, avec seulement un retard possible de deux semaines dans l’approvisionnement en circuits imprimés.

Afficheurs

Même si le travail doit reprendre, l’épidémie a gravement affecté le trafic intérieur et la logistique. L’impact devrait entraîner des difficultés dans le transport des composants clés des afficheurs et les déplacements de la main-d’œuvre. TrendForce prévoit que les prix des écrans pour téléviseurs continueront la tendance à la hausse qui a commencé en janvier. Mais les prix des afficheurs pour les moniteurs et les ordinateurs portables sont confrontés à de nombreuses incertitudes. En février, leurs prix devraient rester inchangés comme en janvier. Les prix futurs dépendront de l’évolution de la reprise du travail dans les usines.

Télécommunications optiques

La plus grande concentration de la chaîne d’approvisionnement en fibre optique se trouve à Wuhan, où se trouvent Fiberhome, YOFC et Accelink, entre autres sociétés, qui représentent ensemble 25% de la capacité mondiale de production de fibres optiques. Les stations de base 5G sont plus exigeantes en termes de quantité et de qualité des câbles à fibres optiques, la demande de fibres optiques 5G étant estimée au double de celle de la 4G. Étant donné que l’approvisionnement en fibres optiques est perturbé par la récente mise en quarantaine à l’échelle de la ville de Wuhan et l’arrêt de travail qui en résulte, le calendrier de développement de la 5G en Chine pourrait être indirectement affecté.

IoT

L’offre de produits IoT reste inchangée à court terme car les principaux fabricants chinois, tels que Huawei, ont déjà repris leurs activités et parce que chaque maillon de la chaîne d’approvisionnement IoT est facilement remplaçable. Mais si l’épidémie persiste, certaines parties de l’industrie seront affectées. Par exemple, les opérations de R&D de Xiaomi et Mediatek ont été suspendues, ce qui a retardé la sortie de nouveaux produits. Enfin, étant donné que le développement du NB-IoT en Chine dépend de la collaboration entre le gouvernement et l’industrie, les efforts d’expansion à grande échelle seront entravés si les contrôles stricts des déplacements perdurent.

5G

La plupart des offres de télécommunications chinoises, y compris la construction d’infrastructures 5G, ont été reportées. D’autre part, les fournisseurs de composants clés pour les stations de base 5G, telles que les circuits imprimés et les fibres optiques, sont principalement basés à Wuhan et dans d’autres régions du Hubei ; étant donné que Wuhan est l’épicentre de COVID-19, l’épidémie devrait affecter la chaîne d’approvisionnement 5G. Le retard dans la construction de l’infrastructure 5G, la demande limitée de remplacement de smartphones et le report de la reprise des travaux dans les fabs diminueront les livraisons de smartphones 5G chinois.

LED

Dans l’ensemble, l’industrie des LED est en surcapacité depuis 2019 et les stocks sont importants, de sorte que l’impact à court terme sera faible. Le moyen à long terme dépendra des conditions de reprise du travail. Du côté de la demande, divers opérateurs ont commencé à augmenter leur niveau de stocks, faisant ainsi grimper la demande. Chaque maillon de la chaîne de production décidera d’augmenter ou non les prix en fonction de chaque statut d’approvisionnement.

Wearables

L’assemblage de produits de montres intelligentes, de bracelets intelligents et d’écouteurs Bluetooth a principalement lieu à Guangdong, Jiangsu et Zhejiang. Malgré la date prévue de reprise du travail à la mi-février, les arrêts de travail, les pénuries de main-d’œuvre et les pénuries de matériaux peuvent entraîner une baisse du volume de production au 1er trimestre, et des lancements différés de nouveaux produits initialement prévues pour le 1er semestre. Mais dans l’ensemble, la saisonnalité des ventes pour les produits wearables se produit plutôt au second semestre, au cours de laquelle des appareils leaders du marché tels que l’Apple Watch seront commercialisés. En ce qui concerne le marché chinois, les produits de marque chinoise sont principalement destinés aux ventes intérieures et devraient donc être impactés par rapport aux marques internationales. D’autant que les fournisseurs de composants réserveront en priorité leurs capacités de production pour les grandes marques internationales.

Smartphones

L’épidémie a eu un impact relativement élevé sur l’industrie des smartphones, très consommatrice de main-d’œuvre. La production de smartphones au 1e trimestre devrait diminuer de 12%, ce qui en fait le trimestre avec la production la plus faible des cinq dernières années. Les pièces de la chaîne d’approvisionnement en amont, y compris les composants passifs et les modules de caméra, affichent également des pénuries, qui peuvent potentiellement continuer à affecter négativement la production de smartphones au 2e trimestre, si l’épidémie n’est pas maîtrisée fin février. La production de smartphones en 2020 devrait atteindre 1,381 milliard d’unités, une baisse de 1,3% en glissement annuel et la production la plus faible depuis 2016. Si l’épidémie s’intensifie, TrendForce considère que le recul pourrait être plus important. En raison de l’interdépendance de l’économie mondiale, la progression de l’épidémie en Chine affecte non seulement le PIB de la Chine, mais aussi l’économie mondiale dans son ensemble, entraînant une réduction du pouvoir d’achat des consommateurs.

Ordinateurs portables, moniteurs LCD et téléviseurs LCD

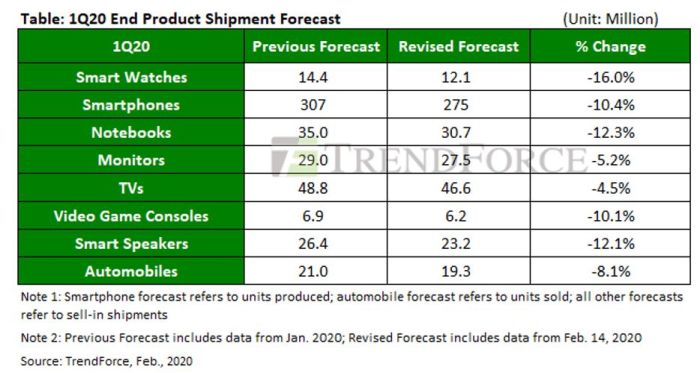

Les fabricants ODM et les marques en aval de la chaîne d’approvisionnement sont sans aucun doute les plus touchés par l’épidémie de coronavirus. Le taux de reprise du travail chez les fabricants est faible. En outre, tous les types de matériaux et de composants manquent. Par conséquent, la productivité chute. TrendForce a réduit à 46,6 millions d’unités sa prévision de livraisons de téléviseurs au 1er trimestre par rapport à une prévision initiale de 48,8 millions de pièces. Pour les moniteurs, sa prévision passe de 29 à 27,5 millions d’unités. Quant aux PC portables, les livraisons du trimestre ne devraient pas dépasser 30,7 millions d’unités contre une prévision initiale de 35 millions d’unités.

Pour l’ensemble de l’année 2020, TrendForce a abaissé de 0,7% sa prévision des livraisons mondiales de téléviseurs (à 218,0 millions d’unités), de 1% sa prévision pour les moniteurs (à 124,5 millions d’unités) et de 1,4% celle pour les PC portables (à160,2 millions d’unités).

Consoles de jeux vidéo

La majeure partie de l’assemblage des consoles s’effectue en Chine. Par conséquent, la pénurie de main-d’œuvre et de matériaux au niveau national a gravement compromis la fabrication des consoles. Cependant, la majorité des ventes de consoles a lieu au 4e trimestre, ce qui laisse un certain répit.

Enceintes connectées

La chaîne d’approvisionnement de l’assemblage des enceintes intelligentes est répartie dans Chongqing, Jiangzhe, Pékin, Shanghai et Guangdong – qui sont actuellement toutes sous gestion fermée ; le personnel entrant et sortant des zones est strictement surveillé. Malgré la reprise du travail de certains fabricants le 10 février, ni le personnel ni les biens et services ne peuvent être librement transportés à partir de maintenant. Les pénuries de main-d’œuvre et de matériaux devraient prolonger la saison traditionnellement faible en raison de la baisse de la production au cours du Nouvel An chinois, affaiblissant à son tour les le montant des livraisons des enceintes connectées au 1e trimestre

Automobiles

L’épidémie de COVID-19 a entraîné une diminution de l’offre et de la demande sur le marché automobile chinois, tandis que les arrêts de travail dans les usines de composants chinois ont provoqué des pénuries de matériaux pour les constructeurs automobiles étrangers. Ces problèmes sont toutefois éclipsés par une baisse de la demande. Parce que le processus d’achat d’une voiture est long, les ventes de voitures au 1er trimestre sur le marché chinois devraient diminuer de 25 à 30% en glissement annuel. L’indisponibilité potentielle de matériaux reste le principal facteur de risque affectant directement l’industrie automobile. TrendForce estime que la pénurie d’approvisionnement des constructeurs automobiles étrangers affectera brièvement la demande du marché et s’attend à ce que le marché mondial de l’automobile au 1er trimestre subisse une baisse de 14% en glissement annuel – la plus forte baisse de ces dernières années.