La consolidation du marché des plateformes IoT a commencé

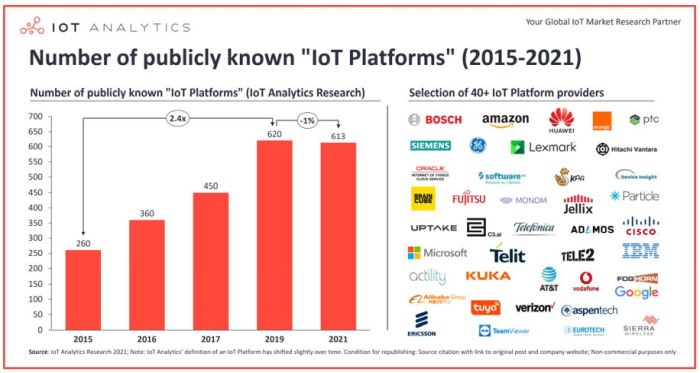

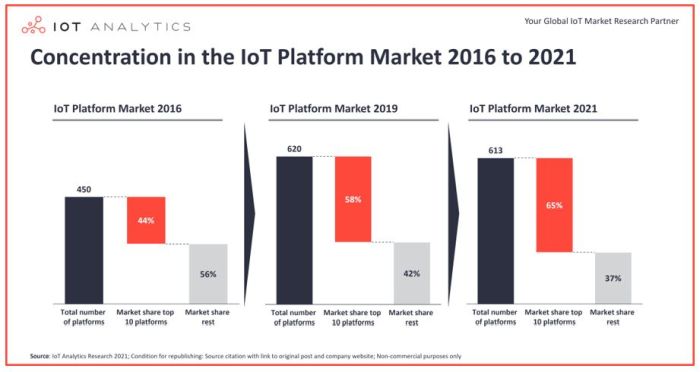

IoT Analytics dénombre 613 sociétés de plateformes IoT actuellement en activité. Si leur nombre n’a pas augmenté au cours des deux dernières années, le marché des plateformes IoT continue de se concentrer, les 10 premières entreprises contrôlant désormais près des deux tiers (65%) de l’ensemble du marché, contre 58% en 2019 et 44% en 2016.

Il y a deux ans, IoT Analytics avait identifié 620 sociétés de plateformes IoT (*) dans le monde contre 450 sociétés en 2017. La tendance à de plus en plus de sociétés de plateformes IoT sur le marché semble s’être arrêtée et s’inverse maintenant, au moins sur le continent américain et en Europe (zone EMEA). Pour la première fois, plus d’entreprises de plateformes IoT ont interrompu leurs activités que de nouvelles n’ont été créées. En conséquence, le nombre de plateformes IoT se consolide et il existe 613 fournisseurs de plateformes IoT basés sur les dernières recherches d’IoT Analytics.

De 2015 à 2019, le nombre de plateformes IoT avait plus que doublé, passant de 260 à 620. Cependant, depuis 2019, ce nombre a légèrement diminué pour atteindre 613. Leur a peut-être cessé de croître, mais la taille du marché a encore considérablement augmenté. En 2020, 5 milliards de dollars ont été dépensés pour les plateformes IoT. Le marché devrait atteindre 28 milliards de dollars en 2026, soit un taux de croissance annuel moyen de 33% entre 2020 et 2026. La croissance est alimentée par l’adoption rapide des plateformes IoT basées sur le cloud et le nombre croissant de clients choisissant d’acheter plutôt que de développer leur plateformesIoT. La plupart des plateformes IoT offrent des capacités de gestion/activation des applications (58% des 613 plateformes IoT). La gestion des données est proposée par 43% de toutes les plateformes IoT et 35% proposent la gestion des appareils IoT. Moins de plateformes IoT offrent des capacités de gestion des télécommunications IoT (7%) ou des services d’infrastructure/IaaS (3%).

Au cours des deux dernières années, 188 sociétés de plateformes IoT ont cessé leurs activités. Sur les 620 sociétés de plateformes IoT identifiées en 2019, la majorité (426) sont toujours en vie et actives en 2021. Cependant, 188 de ces sociétés ne sont plus considérées comme des sociétés de plateforme IoT. En outre, 182 nouvelles sociétés de plateformes IoT ont vu le jour depuis 2019. Le fait que 30% de tous les acteurs du marché aient abandonné et presque le même pourcentage ait rejoint le marché démontre que l’environnement du marché reste très dynamique.

De nombreuses sociétés de plateformes ont fait évoluer leurs modèles commerciaux. Au cours des deux dernières années, 30 sociétés de plateforme ont basculé vers une application ou proposent désormais une solution verticale au lieu d’une plateforme IoT horizontale, et 10 proposent désormais une plateforme orientée sécurité. Plutôt que de choisir de rivaliser avec 620 autres entreprises et d’investir des millions de dollars dans le maintien d’une plateforme logicielle hautement modulaire et évolutive, ces fournisseurs ont suivi la demande d’applications spécifiques, parfois de niche, qui leur permettent de créer des avantages concurrentiels dans des solutions spécifiques.

Les 10 premières plateformes IoT contrôlent 65% du marché

Le marché se concentre davantage autour de quelques fournisseurs. Le marché des plateformes IoT continue de se concentrer, les 10 premières entreprises contrôlant désormais près des deux tiers (65%) de l’ensemble du marché, contre 58% en 2019 et 44% en 2016. Microsoft, Amazon AWS et, dans une moindre mesure, Google Cloud, Alibaba et quelques autres sont devenus des leaders du marché et affichent des taux de croissance de plus de 50% par an. Notamment AWS et Microsoft continuent d’ajouter de nouvelles capacités à leurs portefeuilles croissants de services de plateforme IoT.

29% des plateformes en Europe

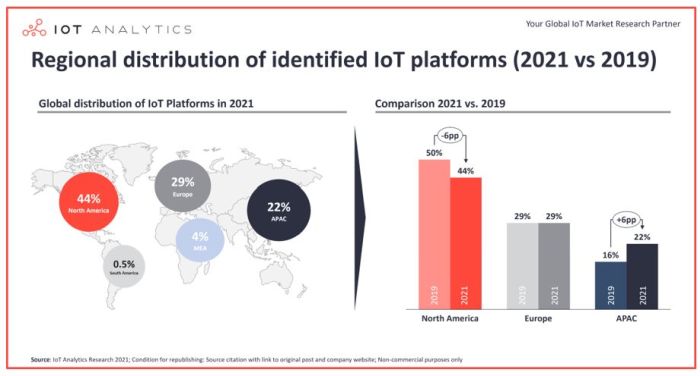

Le nombre de plateformes IoT en Asie-Pacifique et en Chine est en augmentation. En juin 2021, le gouvernement chinois a annoncé son objectif de 3 à 5 plateformes industrielles IoT (IIoT) d’influence internationale « made in China » d’ici 2023. Le nombre de fournisseurs en Asie-Pacifique (et en particulier de la Chine) est passé de 16% en 2019 à 22% en 2021. Shenzhen et Pékin font désormais partie des cinq premières villes pour le siège social des entreprises de plateformes IoT. Alors que la plupart des sociétés de plateformes IoT ont toujours leur siège en Amérique du Nord (44%), leur part a diminué de six points au cours des deux dernières années. Tuya, Alibaba Cloud, Baidu IoT Core et Huawei Connection Management Platform sont des exemples des 66 sociétés chinoises de plateformes IoT identifiées par IoT Analytics.

(*) Une plateforme IoT est un outil logiciel spécialisé utilisé pour créer et gérer des solutions IoT. IoT Analytics classe cinq types différents de plateformes : activation/gestion des applications, gestion des appareils IoT, gestion des données, connectivité/gestion des télécommunications et infrastructure en tant que service (IaaS) basée sur l’IoT. Cette dernière publication de recherche détaille le paysage concurrentiel des entreprises de plateformes IoT, classe les capacités technologiques de chaque plateforme IoT, identifie les principaux segments ciblés par chaque plateforme et classe les principales plateformes en fonction des revenus et des parts de marché.