La production de circuits intégrés en Chine restera encore longtemps à la traîne de son marché

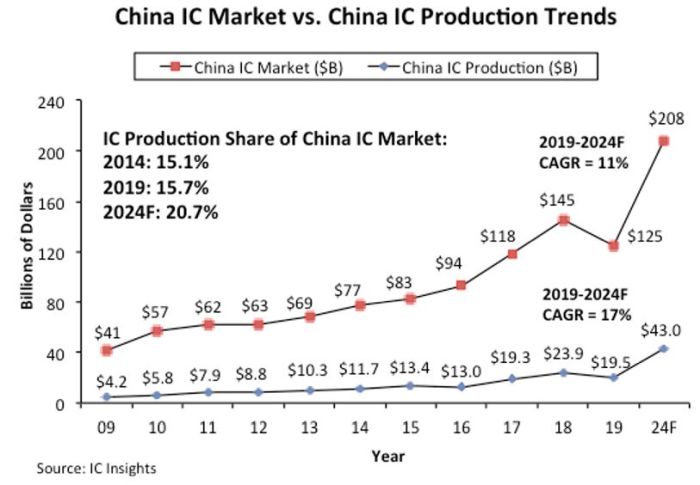

La production de circuits intégrés en Chine a représenté 15,7% de son marché domestique de 125 milliards de dollars en 2019, en légère hausse par rapport à 15,1% cinq ans plus tôt en 2014. IC Insights prévoit que cette part augmentera de 5 points pour atteindre 20,7% en 2024 (un point de pourcentage par an en moyenne). L’objectif de la Chine d’atteindre une production nationale de 70% de ses besoins ne sera ainsi pas tenu. Loin s’en faut.

Dans le sillage des tarifs douaniers et des tensions commerciales entre la Chine et les États-Unis, les responsables gouvernementaux et les représentants des entreprises à travers la Chine ont redoublé de détermination pour développer rapidement les activités nationales de circuits intégrés du pays afin de réduire sa dépendance à l’égard des composants essentiels des circuits intégrés actuellement fournis par des sociétés basées aux États-Unis et dans d’autres pays. Mais pour l’instant en vain.

Sur les 19,5 milliards de dollars de circuits intégrés fabriqués en Chine l’année dernière, les sociétés dont le siège social est en Chine n’ont produit que 7,6 milliards de dollars (38,7%), ce qui ne représente que 6,1% du marché des circuits intégrés du pays de 124,6 milliards de dollars. TSMC, SK Hynix, Samsung, Intel et d’autres sociétés étrangères qui ont des usines en Chine ont produit le reste. IC Insights estime que sur les 7,6 milliards de dollars de circuits intégrés fabriqués par des sociétés chinoises, environ 1,8 milliard de dollars provenaient de fabricants de semiconducteurs intégrés verticalement (IDM) et 5,8 milliards de dollars de fondeurs comme SMIC.

Une production sur le sol chinois de 43 milliards de dollars en 2024 ?

Si la fabrication de circuits intégrés en Chine atteignait 43,0 milliards de dollars en 2024, comme le prévoit IC Insights, la production de circuits intégrés en Chine ne représenterait encore que 8,5% du marché mondial des circuits intégrés prévu pour 2024, soit 507,5 milliards de dollars. Même en majorant significativement certaines des ventes de circuits intégrés des fondeurs chinois, la production de circuits intégrés basée en Chine ne représente probablement encore qu’environ 10% du marché mondial des circuits intégrés en 2024, avance IC Insights.

Actuellement, la production de circuits intégrés en Chine devrait afficher un taux de croissance annuel moyen élevé de 17% entre 2019 et 2024. Cependant, étant donné que la production de circuits intégrés basée en Chine n’était que de 19,5 milliards de dollars l’an dernier, cette croissance part d’une base relativement petite. En 2019, SK Hynix, Samsung, Intel et TSMC étaient les principaux fabricants de circuits intégrés étrangers qui avaient une capacité de production de circuits intégrés importante en Chine.

Même avec la nouvelle production de circuits intégrés établie par les start-up chinoises YMTC et CXMT, IC Insights estime que les sociétés étrangères constitueront une grande partie de la future base de production de circuits intégrés en Chine. En conséquence, IC Insights prévoit qu’au moins 50% de la production de circuits intégrés en Chine en 2024 proviendra de sociétés étrangères avec des usines en Chine, telles que SK Hynix, Samsung, Intel, TSMC, UMC et Powerchip.

Le premier fournisseur chinois de mémoires Drams, Changxin Memory Technologies (CXMT), n’a commencé la production limitée de ses premiers produits qu’au 4e trimestre 2019. Cette entreprise compte quelques milliers d’employés et un budget d’investissement d’environ 1,5 milliard de dollars par an. Par comparaison, Micron et SK Hynix ont chacun plus de 30 000 employés et la division mémoire de Samsung devrait en avoir plus de 40 000. De plus, en 2019, les dépenses d’investissement combinées de Samsung, SK Hynix et Micron s’élevaient à 39,7 milliards de dollars.

Alors que la Chine continue d’investir massivement dans son infrastructure de fabrication de mémoire et a développé des innovations de conception intelligentes afin d’éviter les litiges potentiels en matière de brevets, IC Insights reste extrêmement sceptique quant à savoir si le pays pourra développer une industrie des mémoires compétitive au cours des 10 prochaines années.

Un problème majeur auquel est confrontée la Chine pour devenir plus autonome pour ses besoins en circuits intégrés est son manque de technologie de circuits intégrés non mémoires. Actuellement, il n’y a pas de grands fabricants chinois de circuits intégrés analogiques, à signaux mixtes, de microprocesseurs, microcontrôleurs ou de circuits intégrés logiques spécialisés. De plus, ces segments de produits, qui représentaient plus de la moitié du marché chinois des circuits intégrés l’année dernière, sont dominés par des producteurs de circuits intégrés étrangers bien implantés avec des décennies d’expérience et des milliers d’employés. Selon IC Insights, il faudra des décennies aux entreprises chinoises pour devenir compétitives sur les segments de produits CI hors mémoires. D’autant que le pays aura des difficultés croissantes pour acheter des équipements de fabrication de semiconducteurs avancés.