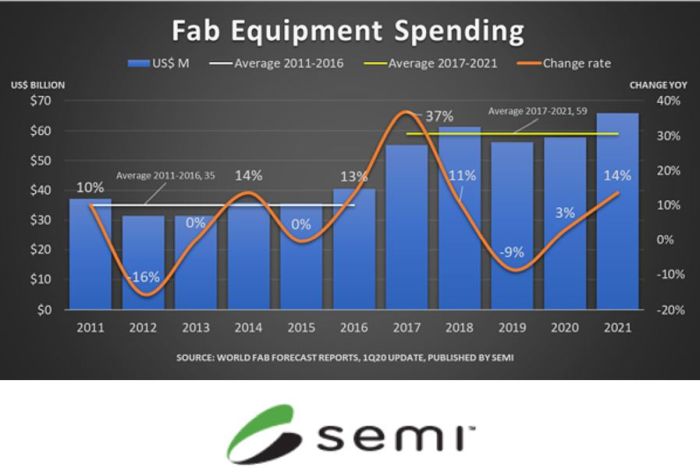

Les investissements en équipements pour SC risquent de plonger de 18% au 1er semestre

Après avoir baissé de 9% en 2019, les dépenses mondiales en équipements pour la fabrication des semiconducteurs devraient, malgré le coronavirus, se relever d’un modeste 3% en 2020, à 57,8 milliards de dollars, avant une franche progression de 14%, établissant alors un nouveau record en 2021, estimait la semaine dernière SEMI. Mais le premier semestre 2019 sera compliqué.

L’organisation professionnelle a en effet révisé à la baisse ses prévisions de novembre 2019, en prenant en compte l’impact du coronavirus, qui devrait conduire à une chute de 18% des investissements en équipements pour SC au 1er semestre 2020 par rapport au 2e semestre 2019. La situation pourrait s’éclaircir au second semestre de cette année arguant qu’une reprise commence à s’installer, avance SEMI. C’était il y a une semaine.

L’épidémie de coronavirus (Covid-19) devrait éroder les dépenses d’équipements pour SC en Chine en 2020, provoquant des révisions à la baisse des prévisions publiées en novembre 2019. Malgré ces vents contraires, SEMI estime que les dépenses d’équipement en Chine augmenteront malgré tout d’environ 5% cette année, à plus de 12 milliards de dollars, avant de flamber de 22% en 2021, à 15 milliards de dollars. Les dépenses en Chine seront tirées par les investissements de Samsung, SK Hynix, SMIC et YMTC.

Même si le poids de l’Europe est faible dans les investissements mondiaux en équipements pour SC, la zone EMEA devrait afficher la plus forte croissance des dépenses d’équipements avec une augmentation de plus de 50%, à 3,7 milliards de dollars en 2020 et une progression similaire en 2021 grâce aux investissements d’Intel, de STMicroelectronics et d’Infineon.

Propulsé par les investissements de TSMC et Micron, Taïwan sera la première région de dépenses en équipements pour SC en 2020 avec près de 14 milliards de dollars d’investissements, mais passera au troisième rang en 2021 avec plus de 13 milliards de dollars de dépenses, soit une baisse de 5%. En 2020, la Corée se classera au deuxième rang des dépenses d’équipements de fabrication grâce à la solidité des investissements de Samsung et de SK Hynix, enregistrant une croissance de 31%, à 13 milliards de dollars américains, avant de prendre la tête des investissements en 2021, avec une progression de ses dépenses de 26%, à 17 milliards de dollars américains. L’Asie du Sud-Est (principalement Singapour) enregistrera également une croissance robuste : 33%, à 2,2 milliards de dollars en 2020 et 26% en 2021. Au Japon, la croissance des dépenses en équipement de fabrication sera faible à près de 2% en 2020 et atteindra près de 4% en 2021, grâce à Kioxia / Western Digital, Sony et Micron.

À la traîne, les Etats-Unis dépenseront moins en 2020 qu’en 2019, avec des investissements en équipements pour SC en baisse de 24% à 6,2 milliards de dollars, et prolongeront la récession avec une baisse de 4% en 2021.

Imageurs CMOS, circuits de puissance, flash NAND : trio gagnant des investissements en 2020

SEMI détaille les dépenses d’investissement en équipements par grandes familles de produits. Cette année, la palme de la croissance irait à l’optoélectronique (principalement des capteurs d’images) avec des investissements de production qui devraient plus que doubler (+110%, à 2,7 milliards de dollars), avant de se rétracter de 19% en 2021. Les investissements en équipements pour la production de circuits de puissance devraient s’envoler de près de 70% cette année, à 2,8 milliards et progresser encore de 31% en 2021.

Les fabricants de mémoires flash NAND devraient augmenter leurs dépenses en équipements pour SC de 12% en 2020, à 10 milliards de dollars, puis de 40% en 2021. Pour les mémoires Drams, une baisse de 3% des dépenses est attendue cette année (à 11 milliards de dollars), avant un rebond de plus de 40% en 2021.

Les fondeurs devraient augmenter leurs dépenses en équipements pour SC de 3% cette année, à 22,6 milliards de dollars, avant un recul de 7% en 2021, prévoit SEMI.

La mise à jour de SEMI de février répertorie 1339 fabs ou lignes de production de semiconducteurs en activité et 111 installations qui devraient démarrer une production en volume en 2020 ou plus tard. 32 nouvelles fabs ou ligne de production devraient commencer à être équipées cette année et 15 en 2021, contribuant respectivement pour 7 milliards de dollars en 2020 et 25 milliards en 2021 aux dépenses totales d’équipements pour SC. Près de la moitié des 32 nouvelles fabs/lignes concerne la production de circuits de puissance.