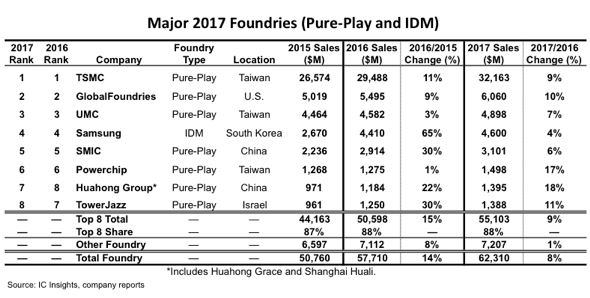

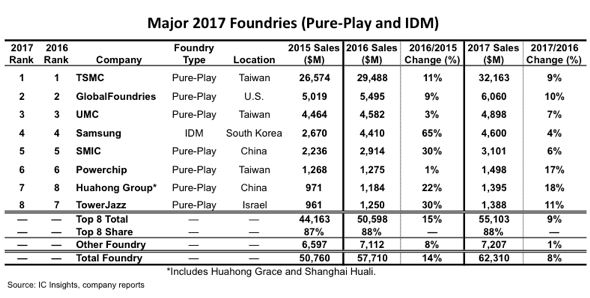

Prestations de fonderie : TSMC reste sans rival

En 2017, les huit principaux fondeurs (dont les ventes sont supérieures à 1 milliard de dollars) se sont arrogé 88% du marché mondial des prestations de fonderie de semiconducteurs, selon IC Insights. Soit une part identique à celle de 2015 (87%).

Il est vrai qu’il est difficile de faire bouger les lignes sur le marché de la fonderie, tant la domination du taïwanais TSMC est écrasante (une part de marché de 51,6% !). A 32,2 milliards de dollars en 2017, les ventes de TSMC en 2017 ont été ainsi plus de 5 fois plus importantes que celles de GlobalFoundries, classé au deuxième rang, et plus de 10 fois celles du 5e fondeur, le Chinois SMIC.

Globalement, le marché mondial des services de fonderie a représenté 62,31 milliards de dollars, en hausse de 8% par rapport à 2016. Une performance très en-deçà du marché des semiconducteurs (les fondeurs ne produisent pas de mémoires) et inférieure à la croissance du marché des semiconducteurs hors mémoires (environ 9%).

Le groupe Huahong basé en Chine, qui comprend Huahong Grace et Shanghai Huali, a affiché le taux de croissance le plus élevé des grandes fonderies l’année dernière avec un bond de 18%.

Sur les huit premiers fondeurs, six ont leur siège social dans la région Asie-Pacifique. Fondeur de spécialités, l’Israélien TowerJazz ferme la marche du classement des fondeurs de plus de 1 milliard de dollars de chiffre d’affaires avec des ventes en hausse de 11%, à 1388 M$.

Le classement ne fait apparaître que des « purs-fondeurs », à l’exception de Samsung, dont l’activité de fabricant de semiconducteurs intégré (IDM) est bien plus importante. Fujitsu et Intel, deux fabricants IDM qui ont également développé une activité de prestations de fonderie, ne figurent pas dans le classement, car leurs ventes dans ce domaine ont été inférieures à 1 milliard de dollars, explique IC Insights.