Rebond des investissements en semiconducteurs au deuxième semestre

Les dépenses mondiales prévues pour les équipements de fabrication de semiconducteurs en 2019 ont été révisées à la hausse, à 56,6 milliards de dollars, par SEMI, en raison de la forte augmentation des investissements des fabricants de mémoires dans la dernière partie de l’année après un premier semestre particulièrement faible. Ainsi, SEMI table désormais cette année sur une baisse limitée à 7% pour le marché mondial des équipements pour SC, bien loin de sa prévision initiale d’une chute de 18%.

Les investissements croissants dans les mémoires – en particulier pour la production de mémoires flash NAND 3D – la logique et chez les fondeurs pour les technologies de pointe ont alimenté ce redressement. Ce rebond fait suite au ralentissement mondial des dépenses d’équipement de fabrication qui a vu les investissements totaux chuter de 10% au deuxième semestre 2018, puis de 12% au premier semestre 2019.

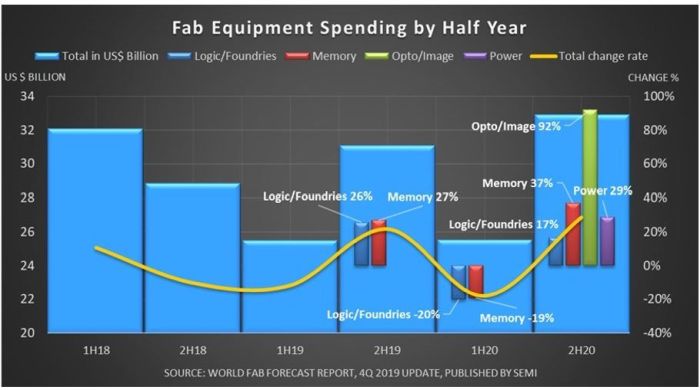

SEMI a également révisé ses prévisions d’investissement en équipements de fabrication pour 2020, à 58 milliards de dollars. Pour autant, le premier semestre 2020 devrait marquer un décrochage séquentiel saisonnier (-20% chez les fondeurs/fabricants de circuits logiques : -19% dans les mémoires), précédant un second semestre particulièrement élevé.

Au cours du premier semestre 2019, les dépenses en équipements de fabrication pour les mémoires ont chuté de 38%, passant à moins de 10 milliards de dollars, les investissements dans le secteur des flash NAND 3D ayant été particulièrement touchés, plongeant de 57% par rapport au deuxième semestre 2018. Les investissements dans les mémoires Drams, qui avaient chuté de 12% au deuxième semestre 2018, ont à nouveau reculé de 12% au premier semestre de cette année.

La tendance à la baisse s’est brusquement inversée dans la seconde moitié de 2019. Les investissements pour la production de circuits logiques avancés et chez les fondeurs devraient désormais grimper de 26% au deuxième semestre 2019, sous l’impulsion de TSMC et d’Intel, et les dépenses chez les fabricants de mémoires flash NAND 3D augmenteront de plus de 70% par rapport au premier semestre. Alors que la baisse des investissements dans les DRAM s’est poursuivie au premier semestre 2019, la pente depuis juillet a été plus modérée.

Sous l’impulsion de Sony, les dépenses en équipements pour la production de capteurs d’image devraient bondir de 20% au premier semestre 2020 et augmenter de plus de 90% au second semestre, atteignant un sommet de 1,6 milliard de dollars. Les investissements pour la production de circuits de puissance, portés par Infineon, ST Microelectronics et Bosch, devraient augmenter de plus de 40% au premier semestre 2020 et de 29% au second semestre, pour atteindre près de 1,7 milliard de dollars.

Le rapport de SEMI, publié fin novembre 2019, couvre les dépenses trimestrielles de construction et d’équipements de 2018 à 2020. Le rapport répertorie plus de 1340 usines et lignes de production et 135 installations qui devraient démarrer la production en volume en 2019 ou plus tard.