ST, TI et Infineon échapperont à la baisse généralisée des investissements en 2023

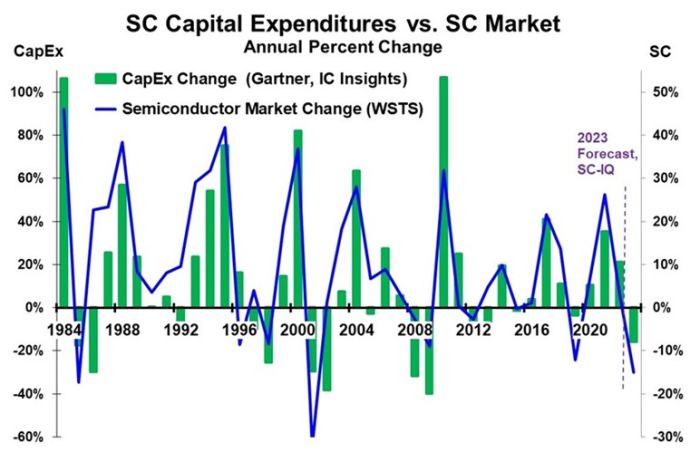

Les dépenses d’investissement dans l’industrie des semiconducteurs ont augmenté de 35% en 2021 et de 15% en 2022, selon IC Insights. Mais pour 2023, Semiconductor Intelligence prévoit une chute de 14% des investissements, une prévision qui s’appuie principalement sur les déclarations des fabricants de puces.

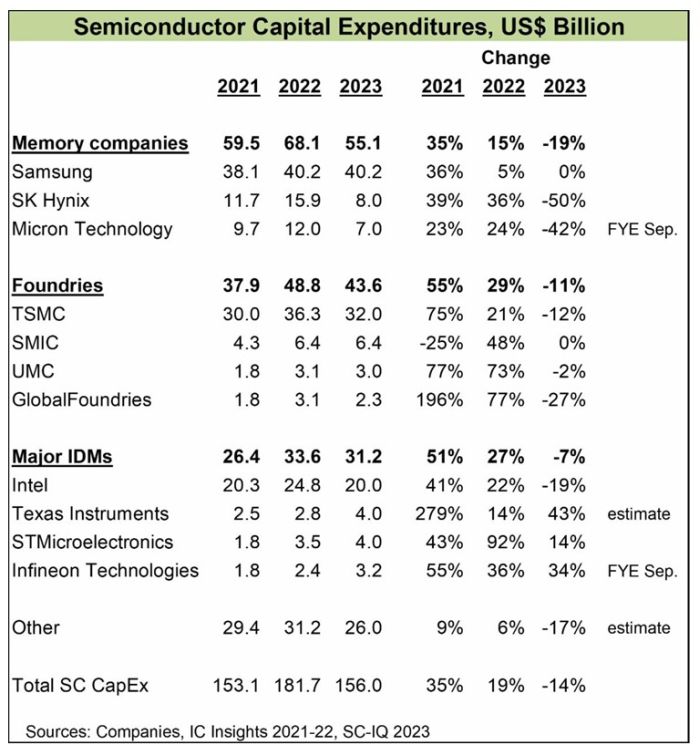

Sans surprise, les coupes les plus importantes seront effectuées par les fabricants de mémoires, avec une baisse de leurs investissements industriels (Capex) de 19%. Les dépenses d’investissement devraient ainsi chuter cette année de 50% chez SK Hynix et de 42% chez Micron Technology. Samsung, qui n’a augmenté ses investissements que de 5% en 2022, se maintiendra à peu près au même niveau en 2023. Les fondeurs devraient réduire leurs dépenses d’investissement de 11% en 2023, notamment TSMC, qui prévoit une réduction de 12%. Parmi les principaux fabricants de semiconducteurs intégrés (IDM), Intel prévoit une baisse de ses dépenses de 19%. A contrario, Texas Instruments, STMicroelectronics et Infineon Technologies vont inverser la tendance en augmentant leurs investissements en 2023 : respectivement +43%, +14% et +34% (voir illustration). Il est vrai que ces trois fabricants sont davantage liés aux marchés automobile et industriel, qui sont toujours en bonne santé.

En revanche, les entreprises qui réduisent considérablement leurs Capex sont généralement liées aux marchés des PC et des smartphones, qui connaissent un effondrement en 2023. Selon les prévisions d’IDC de juin, les livraisons de PC chuteraient de 14% en 2023 et celles des smartphones de 3,2%. Le déclin des PC affecte largement Intel et les fabricants de mémoires. La faiblesse du marché des smartphones affecte principalement TSMC (avec Apple et Qualcomm comme deux de ses plus gros clients) ainsi que les fournisseurs de mémoire.

Les trois premiers investisseurs (Samsung, TSMC et Intel) représenteront environ 60% du total des dépenses dans les semiconducteurs en 2023.

Dans une année faste, les entreprises augmentent fortement leurs investissements pour augmenter leur production. Lorsque le boom s’effondre, les entreprises réduisent leurs dépenses. Ce schéma conduit souvent à une surcapacité après les années de prospérité. Cette surcapacité entraîne généralement une baisse des prix et aggrave encore le ralentissement du marché. Une approche plus logique consisterait à augmenter régulièrement les investissements chaque année en fonction des besoins de capacité à long terme. Cependant, cette approche peut être difficile à vendre aux actionnaires, reconnaît Semiconductor Intelligence, pour qui le caractère cyclique de l’industrie des semiconducteurs n’est pas prêt de s’éteindre. Une forte croissance des investissements dans une année faste sera en effet généralement soutenue par les actionnaires. Mais la croissance continue des dépenses pendant les années faibles ne le sera pas.

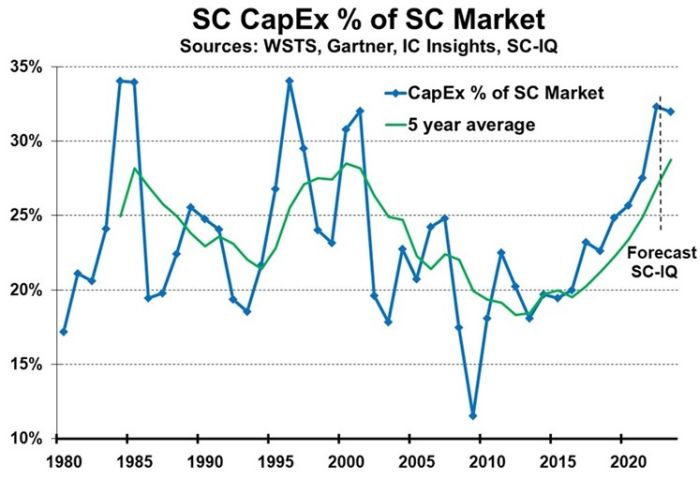

Depuis 1980, les dépenses d’investissements industriels dans les semiconducteurs ont atteint en moyenne 23% du marché des semiconducteurs. Toutefois, ce ratio a varié de 12% à 34% sur une base annuelle et de 18% à 29% sur une moyenne quinquennale. La moyenne sur 5 ans montre ainsi cette tendance cyclique. Le premier pic moyen sur 5 ans à 28% a eu lieu en 1985 l’année où le marché des semiconducteurs a chuté de 17%, à l’époque la plus forte baisse jamais enregistrée. Le ratio moyen sur 5 ans a ensuite diminué pendant neuf ans. La moyenne est finalement revenue à un sommet de 29% en 2000. En 2001, le marché a connu sa plus forte baisse jamais enregistrée (-32%). La moyenne sur 5 ans a ensuite diminué pendant douze ans pour atteindre un creux de 18% en 2012. La moyenne n’a cessé d’augmenter depuis, atteignant 27% en 2022. Sur la base des prévisions de Semiconductor Intelligence, la moyenne passera à 29% en 2023. Et 2023 sera une autre année de ralentissement majeur pour le marché des semiconducteurs. Semiconductor Intelligence table sur une baisse de 15% des ventes de puces cette année. D’autres prévisions avancent une chute de 20%.