Le marché européen de la distribution de semiconducteurs a cédé 11,7% au 1er trimestre

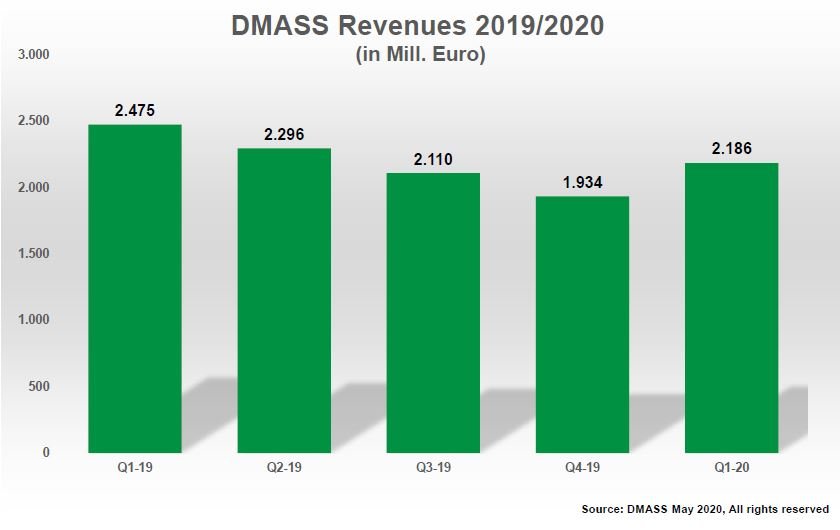

Après un recul de 4,4% en 2019, à 8,88 milliards d’euros, le marché européen de la distribution de semiconducteurs démarre l’année 2020 à nouveau en baisse. Au premier trimestre 2020, il a ainsi atteint 2,19 milliards d’euros, en chute de 11,7% par rapport aux trois premiers mois de 2019, selon la DMASS, Distributors’ and Manufacturers’ Association of Semiconductor Specialists.

Le manque de demande, les problèmes macroéconomiques et les préoccupations liées au Covid-19 expliquent cette performance médiocre en variation annuelle. Du fait de la saisonnalité des ventes, les ventes du 1er trimestre restent néanmoins supérieures de 13% à celles du 4e trimestre 2019.

« Les prévisions sont difficiles, en particulier quand elles concernent l’avenir… Alors que nous ne nous attendions clairement pas à un nouveau record pour le 1er trimestre, nous pensions néanmoins qu’il marquerait la fin du dernier cycle baissier. C’était sans compter sur le Covid-19. L’arrêt dans de nombreux pays et le ralentissement de la production industrielle affectent assez sévèrement l’industrie électronique, avec le plus grand impact à venir au cours des prochains trimestres. Le manque de visibilité dans la chaîne d’approvisionnement rend difficile de prévoir ce dont l’industrie pourrait avoir besoin au cours des prochains trimestres », reconnaît Georg Steinberger, président de la DMASS.

Le recul du marché de la distribution de semiconducteurs atteint 17,7% en France

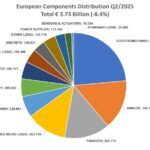

Au niveau des pays, les résultats du premier trimestre 2020 sont assez divers. Alors que la France, le Royaume-Uni, les pays nordiques et le Benelux affichent une baisse supérieure à la moyenne, l’Allemagne affiche un recul dans la moyenne et l’Europe de l’Est a fait bien mieux. Par rapport au 1er trimestre 2019, le recul du marché de la distribution de semiconducteurs au 1er trimestre atteint ainsi 17,7% en France (à 140 millions d’euros), 19,4% au Royaume-Uni (à 129 M€) et s’effondre de 38% dans les pays nordiques (à 154 millions d’euros). L’Allemagne limite la casse avec des ventes en retrait de 11,8% (à 646 M€), mais surtout l’Italie (-6,5%, à 203 M€) et l’Europe de l’Est (-4%, à 389 M€). Seuls quelques pays ont affiché des chiffres positifs. La DMASS n’a pas d’explications définitives à cette disparité des résultats, attendant de voir si elle sera confirmée ou infirmée dans le cours de l’année. L’organisation professionnelle rappelle également que certains fabricants ont augmenté leurs ventes directes au détriment de la distribution, ce qui expliquerait le plongeon des pays nordiques.

Du côté des produits, certaines familles (logique programmable, optoélectronique, microcontrôleurs et logique avancée) ont été moins affectées que d’autres, tandis que les produits de base (discrets, circuits analogiques, mémoires et circuits logiques standards) ont été plus touchés. Les ventes de circuits analogiques du 1er trimestre ont ainsi diminué sur un an de 12,2%, à 647 millions d’euros ; celles de composants MOS Micro de 9,9%, à 427 millions d’euros ; celles de discrets de puissance de 10,3%, à 247 millions d’euros ; celles de circuits optoélectroniques de 6,3%, à 202 millions d’euros. Les ventes trimestrielles de mémoires se sont effondrées de 18,2%, à 186 millions d’euros, et celles de discrets ont plongé 24,9% à 114 millions d’euros. La logique programmable a cédé 6,2%, à 155 millions d’euros et les circuits logiques avancés 8,6%, à 119 millions d’euros.

Fondée en 1989, la DMASS compte à ce jour 33 membres actifs (dont, pour les distributeurs, Anglia, Arrow, Avnet EMEA, Codico, Digi-Key, EBV Elektronik, Farnell, Mouser, Rutronik et TTI) et représente, suivant les pays, entre 80% et 85% du marché européen de la distribution. L’organisation professionnelle, – rappelons-le-, ne prend en compte que les semiconducteurs hors composants pour PC.