Le ralentissement de la production en électronique n’épargne pas les pays occidentaux

Du fait de la forte baisse de la demande de PC et de smartphones, la production en électronique en Asie, et singulièrement en Chine qui concentre la majeure partie de la fabrication de ces terminaux grand public, s’étiole, selon Semiconductor Intelligence. Même l’Europe et les autres pays occidentaux, davantage tournés sur les marchés du professionnel, de l’industriel et l’automobile, subissent dans une moindre mesure un ralentissement.

En plus de la faiblesse de la demande finale sur de nombreux marchés de l’électronique, les fabricants de semiconducteurs sont confrontés à des stocks excédentaires et à des pressions sur les prix. Malgré quelques points positifs tels que l’automobile, le marché global des semiconducteurs ne se redressera pas tant que la demande finale d’équipements clés tels que les PC et les smartphones n’aura pas inversé son déclin, souligne le cabinet d’études.

Or, Semiconductor Intelligence rappelle la conjoncture délétère pour ces deux produits majeurs. Les livraisons de PC et de smartphones ont été faibles en 2022 et continuent de baisser en 2023. Pour le premier trimestre 2023, IDC a estimé que les livraisons de PC s’étaient effondrées de 29% par rapport au 1er trimestre 2022. Cela a fait suite à une baisse de 28% au 4e trimestre 2022 en variation annuelle. Pour l’année 2022, les livraisons de PC ont ainsi diminué de 16% par rapport à 2021, la plus forte baisse de l’histoire des PC. Les perspectives pour le reste de 2023 ne sont pas encourageantes, Gartner prévoyant une baisse de 12% des livraisons de PC en 2023. L’incertitude économique mondiale contribue à la faiblesse actuelle du marché des PC qui s’est effondré après la fin de la pandémie de Covid-19.

Concernant les smartphones, IDC a estimé que leurs livraisons au 4e trimestre 2022 ont chuté de 18% en variation annuelle, entraînant une baisse de 11% des livraisons de l’année 2022, la plus forte baisse jamais enregistrée, succédant à des hausses respectives de 6% et de 7% en 2021 et 2020. Comme pour les PC, l’incertitude économique actuelle mine le marché de smartphones. DigiTimes estime que les livraisons de smartphones au premier trimestre 2023 ont chuté de 13% par rapport à il y a un an ; IDC prévoit une baisse de 1% des livraisons de smartphones pour l’année 2023.

La Chine abrite les 2/3 de la production de smartphones et la grande majorité de la production de PC

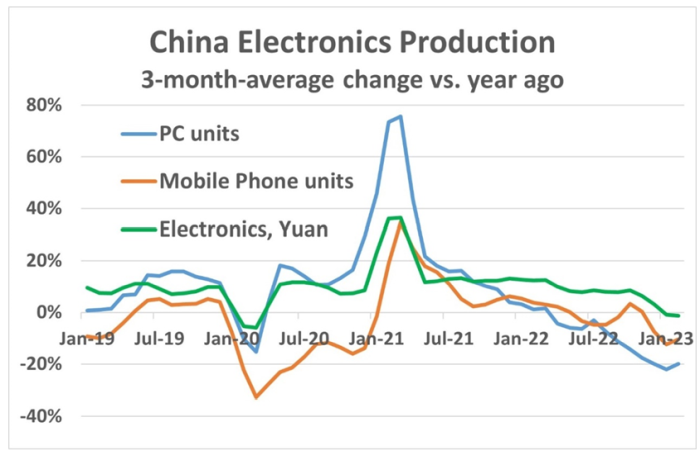

La faiblesse des PC et des smartphones se reflète dans les données de production en provenance de Chine. Bien qu’une partie de la fabrication de produits électroniques ait quitté la Chine ces dernières années, la Chine représente encore environ les deux tiers de la production de smartphones (selon Counterpoint Research) et la grande majorité de la production de PC. L’indice de production de référence de Semiconductor Intelligence prend en compte une moyenne de la production sur trois mois rapportée à celle de l’année précédente. Semiconductor Intelligence estime ainsi que l’indice de production de PC en Chine est devenu négatif à partir d’avril 2022 et que la baisse a été supérieure à 20% au cours des trois derniers mois jusqu’en février 2023. De la même façon, l’évolution de la production de téléphones mobiles (principalement les smartphones) a été négative pendant sept des neuf derniers mois, la baisse des deux derniers mois étant supérieure à 10%. L’indice de la production totale de produits électroniques en Chine mesurée en monnaie locale (yuan) est devenu négatif en janvier 2023, la première baisse depuis les premiers mois de la pandémie de Covid-19 en 2020.

L’indice de production de Semiconductor Intelligence prend en compte une moyenne de la production sur trois mois rapportée à celle de l’année précédente.

Les pays qui ont le plus bénéficié de la relocalisation de la production électronique en dehors de la Chine affichent également un ralentissement. La Malaisie et Taïwan ont tous deux enregistré une forte croissance de la production électronique pendant la majeure partie de 2022, avec une variation de leur indice de production supérieure à 20% et approchant les 30% pendant plusieurs mois. Pour les dernières données, la variation positive de l’indice est passée en dessous de 10% en janvier pour Taïwan et en février pour la Malaisie. La variation de l’indice de production de Vietnam était supérieure à 20% au 2e trimestre 2022, mais ralentit chaque mois depuis juin 2022. Elle est même devenue négative à -1% en février 2023, comme en Chine. En mars 2023, le Vietnam était à -5%, estime Semiconductor Intelligence.

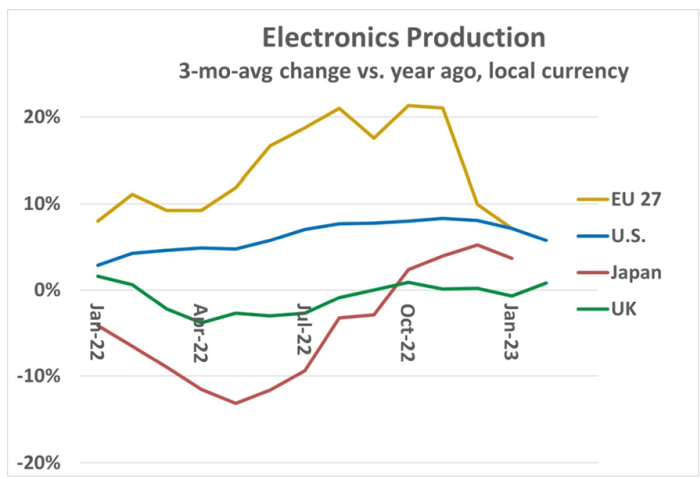

Les régions de fabrication d’électronique plus matures n’ont pas été aussi affectées par le ralentissement des PC et des smartphones. Les États-Unis, le Japon, le Royaume-Uni et les 27 pays de l’Union européenne (UE 27) sont en effet moins dépendants de l’électronique grand public. La production électronique dans ces pays concerne en grande partie l’industriel, l’automobile, les infrastructures de communication et l’informatique d’entreprise. Pour autant, bon nombre de ces pays connaissent une croissance modérée. L’évolution de l’indice de production en électronique de l’Union européenne des 27 s’est située principalement entre +10% et +20% pendant la majeure partie de 2022. En janvier 2023, la variation est tombée à 7%. Les États-Unis ont connu une accélération modérée de la croissance de la production pendant la majeure partie de 2022, passant de +3% en janvier 2022 à plus de 8% au cours des trois derniers mois de 2022. La croissance américaine a ralenti en 2023, passant en dessous de 6% en février. En revanche, la production électronique au Japon et au Royaume-Uni a diminué pendant une grande partie de 2022. Le Japon est redevenu positif en octobre 2022 et a atteint +4% en février 2023. Le Royaume-Uni est redevenu positif en octobre 2022 à +0,9%. Après une baisse de 0,7% en janvier 2023, l’indice de production au Royaume-Uni a rebondi à +0,8% en février 2023.