L’Europe propose une taxe provisoire de 3% pour les géants du numérique

La Commission européenne a proposé aujourd’hui de nouvelles règles visant à garantir que les activités des entreprises numériques soient imposées dans l’Union européenne d’une manière équitable et propice à la croissance. Deux propositions législatives distinctes présentées par la Commission aujourd’hui aboutiraient à une imposition plus juste des activités numériques dans l’Union européenne.

La première initiative vise à réformer les règles relatives à l’imposition des sociétés de telle sorte que les bénéfices soient enregistrés et taxés là où les entreprises ont une interaction importante avec les utilisateurs par l’intermédiaire de canaux numériques. Cette option constitue la solution à long terme privilégiée par la Commission.

La seconde proposition répond à la demande de plusieurs États membres en faveur d’une taxe provisoire, portant sur les principales activités numériques qui échappent actuellement à toute forme d’imposition dans l’UE.

« Nos règles mises en place avant l’existence d’Internet ne permettent pas aux États membres d’imposer les entreprises numériques opérant en Europe lorsqu’elles n’y sont présentes physiquement que de manière limitée ou pas du tout. Cette situation représente pour les États membres un trou noir qui s’agrandit toujours plus, puisque la base d’imposition s’érode. C’est la raison pour laquelle nous proposons une nouvelle norme juridique et une taxe provisoire applicable aux activités numériques », explique Pierre Moscovici, commissaire chargé des affaires économiques et financières, de la fiscalité et des douanes.

Proposition nº 1: une réforme commune des règles de l’UE relatives à l’impôt sur les sociétés applicable aux activités numériques

Cette proposition permettrait aux États membres de taxer les bénéfices qui sont réalisés sur leur territoire, même si une entreprise n’y est pas présente physiquement. Les nouvelles règles garantiraient que les entreprises en ligne contribuent autant aux finances publiques que les entreprises «physiques» traditionnelles.

Une plateforme numérique est considérée comme ayant une «présence numérique» imposable ou un établissement stable virtuel dans un État membre si elle satisfait à l’un des critères suivants:

– elle génère plus de 7 millions d’euros de produits annuels dans un État membre;

– elle compte plus de 100 000 utilisateurs dans un État membre au cours d’un exercice fiscal;

– plus de 3000 contrats commerciaux pour des services numériques sont créés entre l’entreprise et les utilisateurs actifs au cours d’un exercice fiscal.

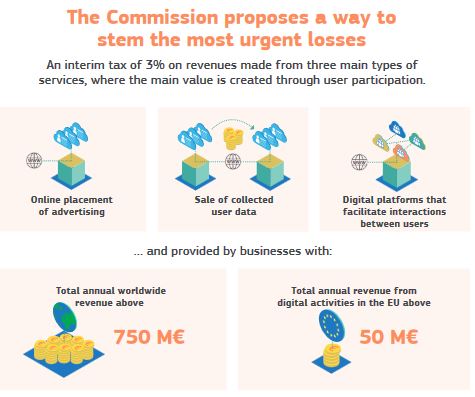

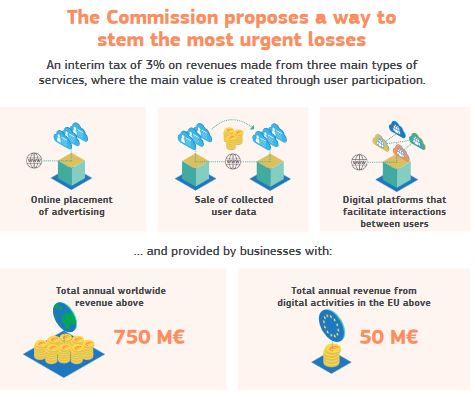

Proposition nº 2: une taxe provisoire sur certains produits tirés d’activités numériques

Cette taxe provisoire sur les services numériques garantit que les activités qui, à l’heure actuelle, ne sont pas effectivement taxées commenceraient à générer immédiatement des recettes pour les États membres.

Contrairement à la réforme commune des règles fiscales sous-jacentes au niveau de l’UE, cette taxe indirecte s’appliquerait aux produits générés par certaines activités numériques qui échappent complètement au cadre fiscal en vigueur. Ce système s’appliquera uniquement à titre provisoire, jusqu’à ce que la réforme globale ait été mise en œuvre et prévoie des mécanismes intégrés pour réduire la possibilité de double imposition.

La taxe s’appliquera aux produits générés par des activités où les utilisateurs jouent un rôle majeur dans la création de valeur et qui sont les plus difficiles à prendre en compte par les règles fiscales actuelles, comme les produits:

– tirés de la vente d’espaces publicitaires en ligne;

– générés par les activités intermédiaires numériques qui permettent aux utilisateurs d’interagir avec d’autres utilisateurs et qui facilitent la vente de biens et de services entre eux;

– tirés de la vente de données générées à partir des informations fournies par les utilisateurs.

Les recettes fiscales seraient perçues par les États membres dans lesquels se trouvent les utilisateurs et la taxe ne s’appliquera qu’aux entreprises dont le chiffre d’affaires brut annuel atteint au moins 750 millions d’euros au niveau mondial et 50 M€ dans l’UE. Cette mesure permettra d’alléger les charges pesant sur les jeunes pousses et les entreprises en expansion de petite taille. Selon les estimations, 5 milliards d’euros de recettes par an pourraient être réalisés pour les États membres si la taxe est appliquée à un taux de 3%.

Les propositions législatives seront soumises au Conseil pour adoption et au Parlement européen pour consultation. L’UE continuera aussi à contribuer activement aux discussions mondiales sur l’imposition de l’économie numérique dans le cadre du G20 et de l’OCDE et promouvoir des solutions internationales ambitieuses.

MEMO sur l’imposition du numérique