Semiconducteurs pour l’IoT : un marché de 80 milliards de dollars en 2025 ?

Selon IoT Analytics, le marché mondial des semiconducteurs pour l’IoT devrait croître en moyenne de 19% par an, passant de 33 milliards de dollars en 2020, à 80 milliards en 2025. Partant, la part des semiconducteurs estampillés « IoT » devrait représenter 12% du marché des puces en 2025, contre 7% en 2019.

L’essor du marché des semiconducteurs IoT est vaste et touche la plupart des segments de l’industrie, y compris l’automobile, l’énergie et les services publics, et la santé. Les appareils IoT grand public tels que les montres intelligentes et les petits accessoires sans fil ont connu une demande particulièrement élevée ces dernières années, ce qui a incité plusieurs entreprises qui ne fabriquaient pas d’appareils IoT il y a quelques années à entrer dans l’écosystème IoT (par exemple, de nombreux fabricants de smartphones), détaille l’étude.

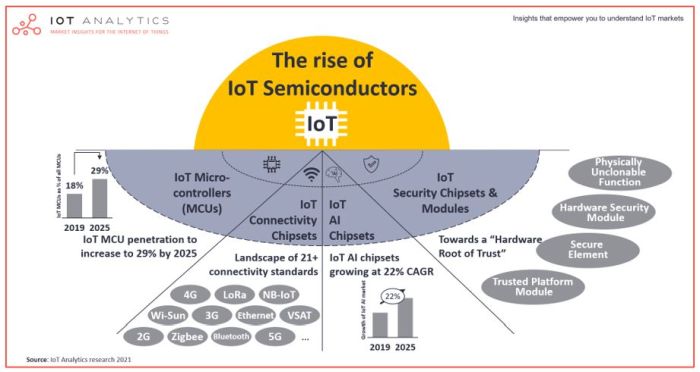

La forte pénétration des semiconducteurs IoT contraint les fabricants de puces à faire un effort de conception tout particulier sur exigences spécifiques à l’IoT : une ultra-faible consommation, un petit facteur de forme et une sécurité intrinsèque.

Quatre grandes familles de produits IoT composent ce marché : les microcontrôleurs, les circuits de connectivité, les jeux de circuits d’intelligence artificielle, les circuits et modules de sécurité. IoT Analytics définit les semiconducteurs IoT comme les composants semiconducteurs qui contribuent individuellement ou en collaboration à la fonctionnalité d’un appareil IoT.

IoT Analytics estime que le nombre d’appareils connectés à l’IoT, qui est passé de 3,6 milliards d’unités en 2015 à 11,7 milliards en 2020, atteindra 30 milliards de connexions actives en 2025.

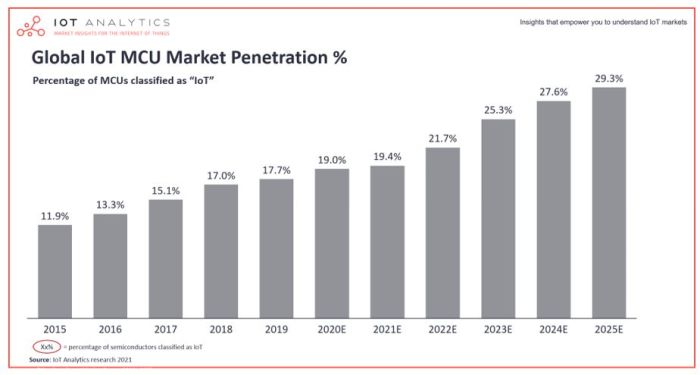

Contrairement à de nombreux autres sujets technologiques, l’IoT possède un ensemble de cas d’utilisation et d’applications extrêmement divers. Toutes ces applications exigent différents niveaux de performances et de fonctionnalités. Souvent, les microcontrôleurs conviennent bien pour offrir la flexibilité requise (par exemple, en termes de puissance de traitement) tout en présentant un choix matériel très économique pour l’application. Une tendance intéressante est que les microcontrôleurs IoT ont maintenant évolué à partir des microcontrôleurs à usage général et sont parfois devenir des microcontrôleurs spécifiques à une application IoT qui répondent aux exigences exactes posées par une application IoT spécifique (par exemple des microcontrôleurs IoT spécifiques à l’automobile). Compte tenu de ces tendances, IoT Analytics s’attend à ce que la pénétration des microcontrôleurs IoT sur le marché général des microcontrôleurs passe de 18% en 2019 à 29% d’ici 2025.

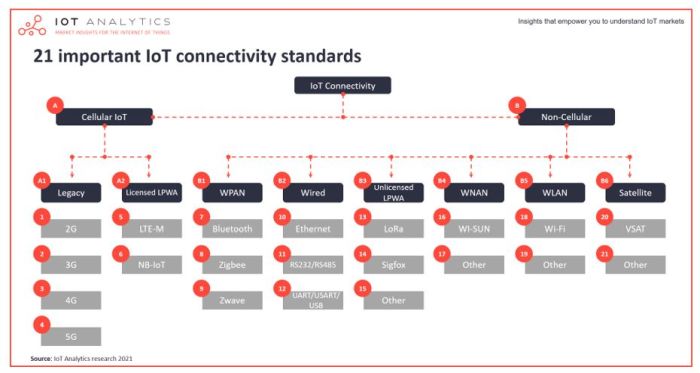

Les circuits de connectivité IoT sont au cœur de tous les appareils connectés IoT et représentent le plus grand segment du marché des semiconducteurs IoT (35% de tous les semiconducteurs IoT en 2020). Ces dernières années, le manque de normes de connectivité IoT mondialement acceptées et les exigences variables des différents cas d’utilisation et applications ont conduit à une grande variété d’options de connectivité. IoT Analytics identifie 21 principales normes de connectivité IoT (du point de vue des semiconducteurs), dont, entre autres, l’IoT cellulaire comme la 3G ou la 4G, le Wi-Fi et la connectivité filaire. Les chipsets IoT cellulaires jouent actuellement un rôle important dans la croissance du marché des circuits de connectivité IoT. IoT Analytics s’attend à ce que le marché mondial des chipsets IoT cellulaires progresse en moyenne de 37,5% par an entre 2020 et 2025, grâce à la 5G (utilisée pour les applications IoT à faible latence et à bande passante élevée) et aux réseaux LPWA sans licence (utilisés pour des applications à faible consommation d’énergie et à faible bande passante, applications IoT à faible coût). IoT Analytics estime que le segment de marché de l’IoT cellulaire avec ou sans licence sera dominé par les standards NB-IoT et LoRa.

Les chipsets WLAN sont régis par les nouvelles normes Wi-Fi 6 et Wi-Fi 6E qui créent des opportunités de croissance élevées sur le marché des chipsets Wi-Fi IoT. Avec une capacité de débit presque quatre fois supérieure à celle du Wi-Fi 5, la mise à niveau vers le Wi-Fi 6 ouvre la porte aux applications IoT avec des exigences de bande passante plus élevées, telles que les casques de réalité augmentée. Quant au marché des chipsets IoT Bluetooth, il est actuellement tiré par l’audio et le divertissement et les appareils intelligents pour la maison.

De nombreuses applications recherchent des analyses de données plus complexes et que ces analyses de données soient effectuées en temps réel. Ces dernières années, cela a créé une demande croissante de puces IA (intelligence artificielle). IoT Analytics s’attend à ce que ce segment de marché croisse en moyenne de 22% entre 2019 et 2025.

Selon le Threat Intelligence Report 2020 de Nokia, les appareils IoT représentent désormais 32,7% des appareils victimes de cyberattaques. La montée des menaces pour les appareils IoT nécessite une adaptation constante des solutions de sécurité. Dans de nombreux cas, la sécurité logicielle traditionnelle est considérée comme insuffisante pour l’architecture de sécurité globale. Ainsi, il existe un besoin unique de sécuriser le matériel parallèlement au flux de données des appareils périphériques vers le cloud. D’où l’importance des chipsets et modules de sécurité IoT.

Le marché des semiconducteurs IoT en est encore à ses balbutiements. La pénétration des composants semiconducteurs classés comme «IoT» devrait passer de 7% en 2019 à 12% d’ici 2025, des sujets tels que les microcontrôleurs IoT, les puces de connectivité IoT, les chipsets IoT AI et les chipsets de sécurité IoT verront une importance croissante à venir. Il est certain que l’IoT, plus que jamais, sera une force motrice pour ces sociétés de semiconducteurs et pourra fournir des opportunités d’affaires importantes, conclut l’étude.