44 opérateurs se disputent le marché en plein essor de l’IoT par satellite

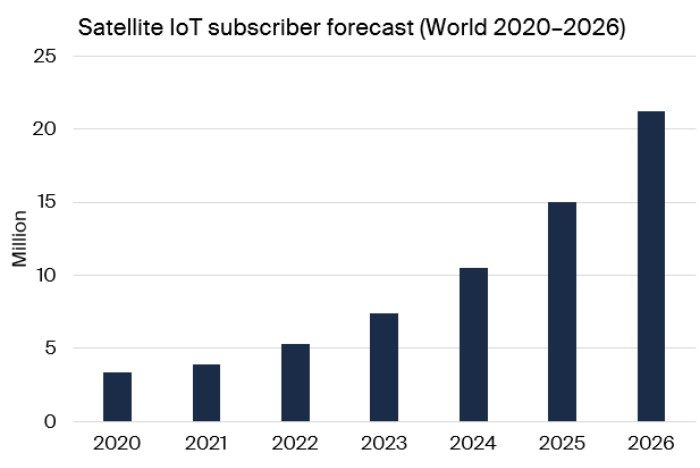

Selon Berg Insight, le marché mondial des communications IoT par satellite se développe à un rythme soutenu. Malgré l’impact de la pandémie de Covid-19, la base mondiale d’abonnements à l’IoT par satellite a en effet dépassé les 3,9 millions en 2021. Le nombre d’abonnements à l’IoT par satellite augmentera en moyenne de 40,3% par an pour atteindre 21,2 millions en 2026.

Environ 10% seulement de la surface de la Terre a accès aux services de connectivité terrestre, ce qui laisse une énorme opportunité pour les communications IoT par satellite, explique le cabinet d’études suédois. La connectivité par satellite fournit ainsi un complément aux réseaux cellulaires et non cellulaires terrestres dans des endroits éloignés, particulièrement utile pour les applications dans l’agriculture, le suivi des actifs, le transport maritime et intermodal, l’exploration de l’industrie pétrolière et gazière, les services publics, la construction, etc.

Les opérateurs de satellites historiques et plus de deux douzaines de nouvelles initiatives parient désormais sur le marché de la connectivité IoT. L’étude de Berg Insight porte sur un total de 44 opérateurs IoT satellitaires. « Iridium, Orbcomm, Inmarsat et Globalstar sont aujourd’hui les plus grands opérateurs de réseaux IoT par satellite », déclare Johan Fagerberg, analyste principal chez Berg Insight. Iridium a augmenté sa base d’abonnés de 21% au cours de la dernière année et a atteint la première place avec 1,3 million d’abonnés. À l’origine opérateur de satellites, Orbcomm est devenu un fournisseur de solutions de bout en bout, fournissant des services sur son propre réseau satellite et étant un partenaire revendeur d’Inmarsat et d’autres. Fin 2021, la société comptait 1,1 million d’abonnés IoT par satellite sur ses propres réseaux et sur les réseaux d’Inmarsat. Dans le même temps, Globalstar a atteint 0,42 million d’abonnés. D’autres acteurs avec des dizaines de milliers de connexions incluent par exemple Kineis en France et Thuraya aux Émirats Arabes Unis.

Outre les opérateurs de satellites historiques, un certain nombre de nouvelles initiatives sont apparues récemment sur le marché. Parmi les exemples de projets de grande envergure, Berg Insight cite Astrocast, AST SpaceMobile, CASC/CASIC, E-Space, Fleet Space Technologies, Hubble Network, Kepler Communications, Kineis, Ligado Networks, Lynk, Myriota, Omnispace, Skylo, Swarm Technologies (SpaceX) et Totum. Beaucoup d’entre eux sont basés sur des concepts de nanosatellites en orbite terrestre basse. Alors que certains s’appuient sur des technologies de connectivité par satellite propriétaires pour prendre en charge les appareils IoT, plusieurs commencent à tirer parti des technologies de connectivité IoT sans fil terrestre, notamment OQ Technology, AST SpaceMobile, Omnispace, Sateliot, Galaxy Space, Ligado Networks, Lynk, Skylo et Starlink (3GPP 4G/5G ); EchoStar Mobile, Fossa Systems, Lacuna Space et Eutelsat (LoRaWAN), Réseau Hubble (Bluetooth) et Eutelsat (Sigfox).

Outre les opérateurs de satellites historiques, un certain nombre de nouvelles initiatives sont apparues récemment sur le marché. Parmi les exemples de projets de grande envergure, Berg Insight cite Astrocast, AST SpaceMobile, CASC/CASIC, E-Space, Fleet Space Technologies, Hubble Network, Kepler Communications, Kineis, Ligado Networks, Lynk, Myriota, Omnispace, Skylo, Swarm Technologies (SpaceX) et Totum. Beaucoup d’entre eux sont basés sur des concepts de nanosatellites en orbite terrestre basse. Alors que certains s’appuient sur des technologies de connectivité par satellite propriétaires pour prendre en charge les appareils IoT, plusieurs commencent à tirer parti des technologies de connectivité IoT sans fil terrestre, notamment OQ Technology, AST SpaceMobile, Omnispace, Sateliot, Galaxy Space, Ligado Networks, Lynk, Skylo et Starlink (3GPP 4G/5G ); EchoStar Mobile, Fossa Systems, Lacuna Space et Eutelsat (LoRaWAN), Réseau Hubble (Bluetooth) et Eutelsat (Sigfox).

« Les technologies terrestres prendront de l’importance au cours des cinq prochaines années et les collaborations entre les opérateurs de satellites et les opérateurs de téléphonie mobile explorant de nouvelles opportunités de connectivité hybride satellite-terrestre telles que le récent accord T-Mobile/SpaceX deviendront courantes », avance Johan Fagerberg.