Le rebond de la production de smartphones risque de provoquer des sur-commandes en semiconducteurs

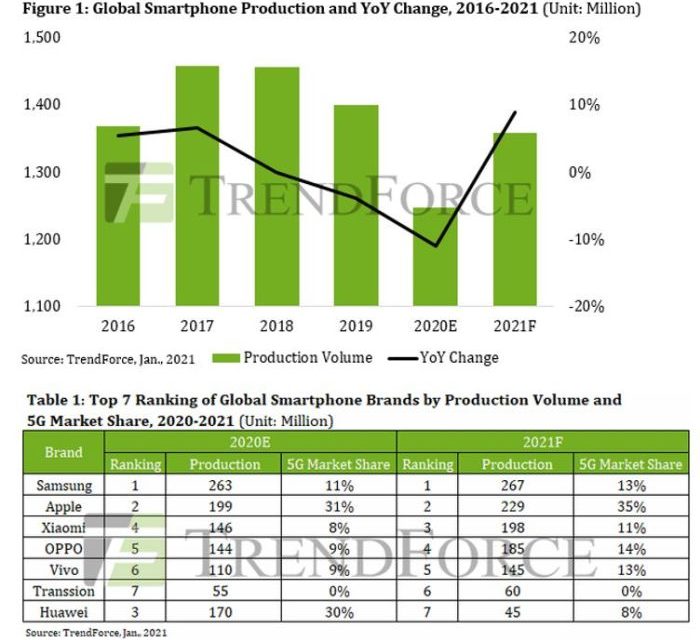

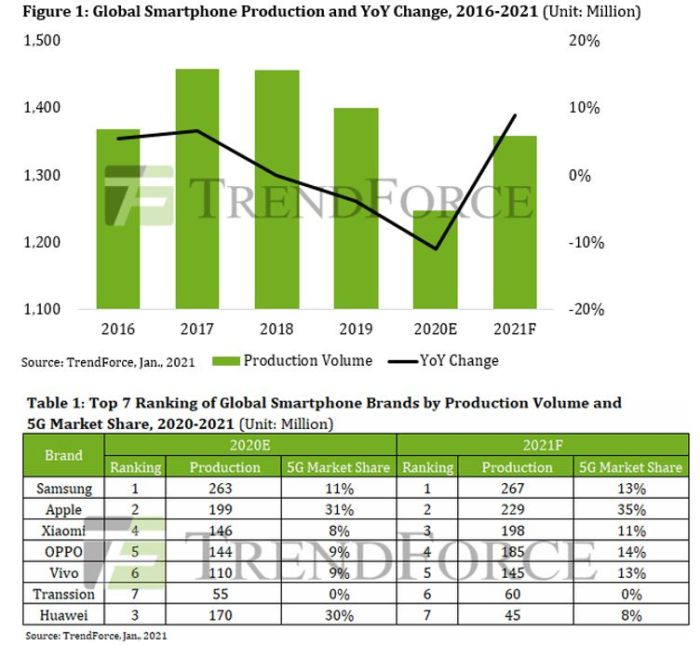

En raison de l’impact de la pandémie de Covid-19, la production mondiale de smartphones n’a atteint que 1,25 milliard d’unités en 2020, une baisse record de 11%, selon TrendForce. Pour 2021, le cabinet d’études taïwanais s’attend à une reprise de 9%, à 1,36 milliard de smartphones. Mais il faudra compter avec le manque de capacité disponible chez les fondeurs de semiconducteurs et le phénomène délétère des commandes supérieures aux besoins. Un nouveau cycle en gestation ?

Les six premières marques de smartphones classées par volume de production pour 2020, ont été, dans l’ordre, Samsung, Apple, Huawei, Xiaomi, OPPO et Vivo. Le changement le plus flagrant par rapport à l’année précédente est la part de marché de Huawei. TrendForce indique que Honor se séparera formellement de Huawei et fonctionnera en tant que fabricant indépendant de smartphones au début de 2021. L’objectif de ce spin-off est d’assurer la survie d’Honor, qui est devenue une marque majeure sur le marché mondial des smartphones. Cependant, il reste à voir si le nouvel Honor peut capter l’attention des consommateurs sans le soutien de Huawei. En outre, Huawei et le nouvel Honor seront directement en concurrence à l’avenir. Avec le nouveau Honor cherchant à accélérer la production, Huawei aura plus de mal à regagner des parts de marché pour les smartphones, estime TrendForce.

Dans la perspective du reste de 2021, TrendForce estime que le marché mondial des smartphones se rétablira progressivement à mesure que la pandémie s’estompera. De plus, cette année verra probablement une vague relativement forte de demande de remplacement d’appareils ainsi qu’une croissance de la demande sur les marchés émergents. En supposant que ces conditions se matérialisent, la production annuelle mondiale de smartphones pour 2021 devrait augmenter de 9% pour atteindre 1,36 milliard d’unités.

En ce qui concerne le classement mondial annuel des marques de smartphones pour 2021, Huawei connaîtra une nouvelle baisse significative de sa production d’appareils. Cela est dû aux effets des restrictions américaines à l’exportation et de la scission d’Honor en tant qu’entité distincte opérant sur le marché des smartphones. Huawei devrait actuellement passer de la troisième place en 2020 à la septième place en 2021. Les six premiers pour 2021, dans l’ordre, seraient Samsung, Apple, Xiaomi, OPPO, Vivo et Transsion. Ensemble, ils représenteront près de 80% du marché mondial des smartphones.

Manque de capacité de production disponible chez les fondeurs de semiconducteurs

Néanmoins, la pandémie restera la variable centrale (ou la plus grande incertitude) dans la projection de la production car elle continuera d’exercer une influence significative sur l’économie mondiale. Outre la pandémie, les performances des marques de smartphones en 2021 pourraient également être affectées par les instabilités géopolitiques et le manque de capacité de production disponible sur le marché de la fonderie de semiconducteurs. TrendForce prévoit un taux d’utilisation des capacités supérieur à 90% pour les fonderies en 2021.

Le taux de pénétration des smartphones 5G devrait atteindre 37% en 2021, tandis que la production sera toujours contrainte par des capacités de fonderie limitées. Grâce à la pression agressive du gouvernement chinois pour la commercialisation de la 5G en 2020, la production mondiale de smartphones 5G pour l’année a atteint environ 240 millions d’unités, un taux de pénétration de 19%, les marques chinoises représentant près de 60% de part de marché. Alors que la 5G restera un sujet majeur sur le marché des smartphones cette année, divers pays reprendront également la construction de leur infrastructure 5G. Ainsi, le taux de pénétration des smartphones 5G devrait connaître une augmentation rapide à 37% en 2021, pour une production annuelle d’environ 500 millions d’unités.

TrendForce indique que les fabricants de smartphones auront la tentation de passer des commandes supérieures à leurs besoins pour certains composants chez les fondeurs, afin de sécuriser leurs approvisionnements. Un phénomène qui, on le sait historiquement, produit l’effet inverse et pourrait déstabiliser toute la chaine logistique en électronique. Le cabinet d’études tempère toutefois ses propos en soulignant que les fabricants de smartphones pourront ajuster leurs stocks de composants aux 2e et 3e trimestres et réduire leurs achats de semiconducteurs si les performances de vente réelles ne sont pas au rendez-vous.

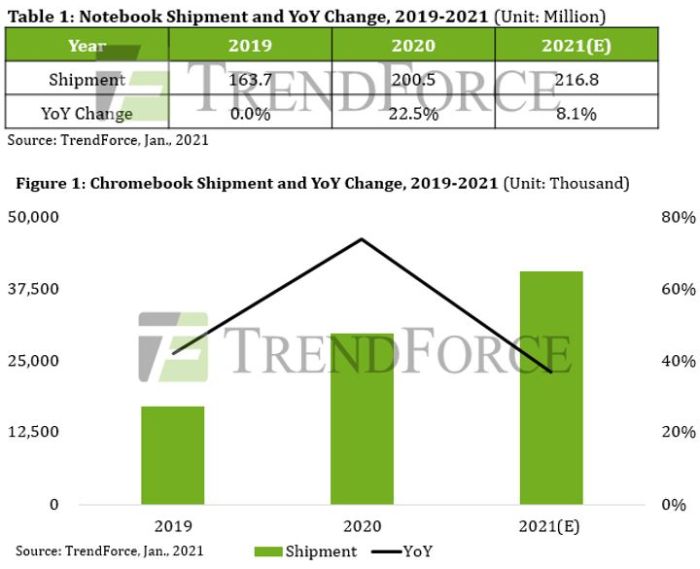

Un bond de 22,5% des ventes de PC portables en 2020 !

A contrario du marché des smartphones, en raison des confinements provoqués par la pandémie de Covid-19 en 2020, non seulement les expéditions annuelles d’ordinateurs portables ont dépassé 200 millions d’unités pour la première fois, mais la croissance de 22,5% en glissement annuel a également été la plus élevée jamais enregistrée, selon TrendForce.

TrendForce s’attend actuellement à ce que les livraisons mondiales d’ordinateurs portables pour 2021 atteignent 217 millions d’unités, soit une augmentation de 8,6%. Le cabinet d’études souligne la popularité croissante de l’enseignement à distance galvanisant une demande croissante de Chromebooks, qui ont largement contribué à la croissance du marché global. Les livraisons de Chromebooks ont ainsi atteint 29,6 millions d’unités en 2020, soit une croissance impressionnante de 74%. Les Chromebooks ont ainsi représenté 14,8% des livraisons mondiales d’ordinateurs portables en 2020, et ce taux devrait atteindre 18,5% en 2021. TrendForce prévoit en effet que les livraisons annuelles de Chromebooks dépasseront 40 millions d’unités en 2021, soit une croissance de 37% en glissement annuel.

En raison de la croissance rapide des Chromebooks en 2020, la part de marché de Windows est tombée en dessous de 80% pour la première fois. Il est peu probable que Windows récupère ses parts de marché perdues à court terme, car sa baisse devrait persister à l’avenir. TrendForce s’attend à ce que les parts de marché de Windows, Chrome OS et MacOS se stabilisent respectivement à environ 70-75%, 15-20% et en dessous de 10%.

En ce qui concerne les processeurs d’ordinateurs portables, la part de marché d’AMD est passée d’environ 11,4% en 2019, à 20,1% en 2020. Les processeurs Apple Silicon M1, basés sur l’architecture ARM et officiellement lancés en novembre 2020, n’ont atteint que 0,8% de part de marché l’an passé. TrendForce s’attend à ce que la part de marché des processeurs Apple grimpe à 7% cette année. Les parts de marché respectives de 7% et 20% d’Apple et d’AMD signifient qu’Intel sera confronté à une pression concurrentielle croissante sur le marché et doit proposer une stratégie produit appropriée en réponse, conclut le cabinet d’études.