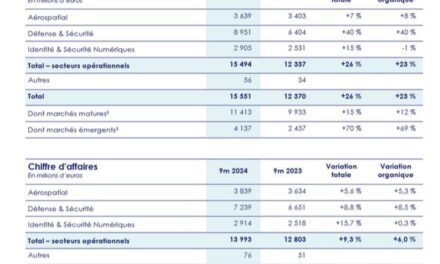

Pas de surcapacité de production à l’horizon malgré la forte poussée des investissements en semiconducteurs

La forte augmentation des capacités de production en semiconducteurs pourraient entraîner une certaine pression à la baisse sur les prix en 2024, selon Knometa Research, qui écarte toutefois à ce stade tout risque de retournement du marché lié à une offre qui deviendrait largement excédentaire par rapport à la demande.

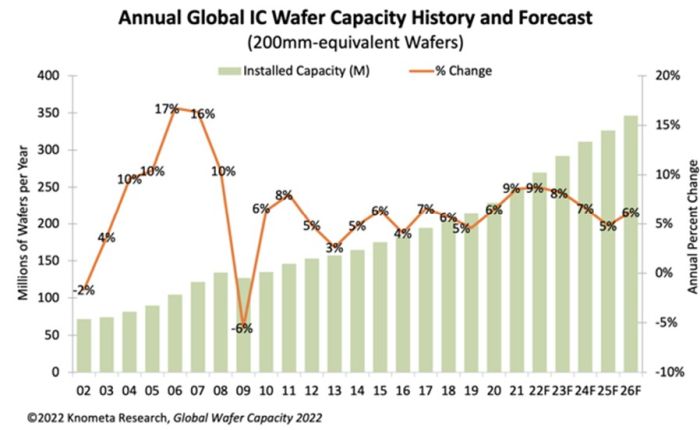

En 2021, les fabricants de circuits intégrés ont répondu aux pénuries généralisées en augmentant leurs capacités de production de 8,6%, selon une étude de Knometa Research, partenaire d’IC Insights. Il s’agit du taux le plus élevé depuis une progression de 10,4% en 2008. Pour 2022, une expansion de la capacité de fabrication mondiale de 8,7% est attendue par le cabinet d’études, suivie d’une croissance de 8,2% en 2023.

Les investissements des fabricants de semiconducteurs dans nouvelles fabs ou de nouveaux équipements, exprimés en pourcentage des ventes ont été de 25% en 2021, soit le ratio le plus élevé depuis 2001, lorsque ce taux avait atteint 26%. Dans le passé, des ratios investissements/ventes très élevés indiquaient généralement que trop de capacités étaient ajoutées et qu’une correction du marché était imminente. En 2001, après l’éclatement de la bulle de 2000, le taux d’utilisation des capacités de production des usines de semiconducteurs avait fortement chuté lorsque la demande de puces s’était effondrée. Cependant, contrairement à 2001, les livraisons en nombre d’unités en 2021 ont été très fortes, entraînant un taux d’utilisation des capacités de production élevé de près de 94%. Le ratio dépenses d’investissement/ventes devrait rester élevé en 2022, car les fabricants de puces continuent d’ajouter de nouvelles capacités de traitement de tranches pour faire face aux pénuries en cours, estime Knometa Research.

En raison de la profondeur et de la durée des pénuries, il y a eu un regain d’intérêt mondial pour la construction d’usines. Les gouvernements des pays qui ont passé la dernière décennie à ne pas mettre l’accent sur la fabrication de puces ont renouvelé leur intérêt à fournir des incitations aux entreprises pour qu’elles construisent des fabs sur leurs sols. Naturellement, le statut élevé actuel de l’activité de construction de fabs et le flot de nouveaux plans de construction de fabs font craindre qu’une surcapacité de production s’installe au cours des deux prochaines années, ce qui pourrait entraîner une pression à la baisse sur les prix en raison d’une offre supérieure à la demande.

Cependant, IC Insights, partenaire de Knometa Research, prévoit une bonne croissance de la demande de circuits intégrés en nombre d’unités en 2022 et 2023, suivie d’une augmentation plus faible mais toujours positive en 2024. Une baisse de 5% du prix de vente moyen des circuits intégrés en 2024 est prévue par IC Insights, signe d’une offre qui deviendrait alors supérieure à la demande. Cependant, les livraisons en nombre d’unités en 2024 devraient encore augmenter de 4%, entraînant une contraction du marché en valeur de seulement 2%. De plus, IC Insights prévoit un retour à la croissance en 2025 et 2026.

Sur la base d’une demande saine et continue de circuits intégrés et du fait que les fabricants s’efforcent toujours de remédier aux situations de pénurie, les plans d’expansion actuels de la capacité de production mondiale de circuits intégrés ne semblent pas excessivement excessifs, en conclut Knometa Research.