Les dépenses mondiales en équipements de production de puces vont s’envoler

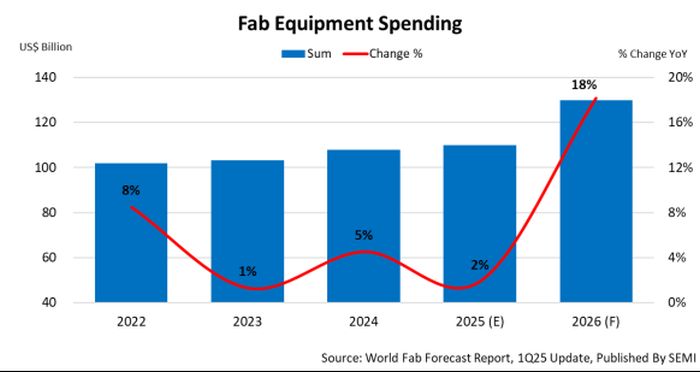

Les investissements mondiaux en équipements de production de semiconducteurs devraient croître de 2% en 2025, avant une envolée de 18% en 2026, selon le dernier rapport de Semi. Si la Chine va poursuivre sa domination en termes de dépenses, la Corée du Sud et Taïwan vont gagner du terrain.

Selon le dernier rapport trimestriel World Fab Forecast de Semi, les dépenses mondiales en équipements de production de semiconducteurs pour les usines front-end (production de tranches et de puces nues) devraient augmenter de 2% en 2025 pour atteindre 110 milliards de dollars, marquant ainsi une sixième année consécutive de croissance depuis 2020. Mais c’est en 2026 que la progression des investissements devrait être la plus impressionnante avec un bond de 18%, pour culminer à 130 Md$.

© Semi

Cette croissance des investissements trouve sa source dans la forte demande dans les secteurs du calcul haute performance (HPC) et de la mémoire pour soutenir l’expansion des centres de données, mais également dans l’intégration croissante de l’IA qui fait augmenter le contenu des appareils électroniques en matière de semiconducteurs.

Mais cela risque d’engendrer des problèmes de pénurie de main-d’œuvre qualifiée. « Nos prévisions doivent alerter sur la nécessité de développer urgemment des initiatives pour fournir à l’industrie des semiconducteurs une importante main-d’œuvre qualifiée cette année et l’an prochain afin de permettre aux quelque 50 nouvelles usines qui devraient être mises en service au cours de ces deux années, de fonctionner », prévient Ajit Manocha, CEO de Semi.

La Chine devrait continuer de dominer le classement des régions qui investissent le plus dans leurs équipements de production front-end, mais leurs dépenses vont significativement diminuer, selon le rapport de Semi. Après les investissements record de 50 Md$ atteints en 2024, 2025 devrait coïncider avec une baisse de 24% des dépenses chinoises, à 38 Md$, avant une nouvelle baisse, moins marquée, de 5% en 2026, à 36 Md$.

A l’inverse, les investissements vont fortement progresser en Corée du Sud pour atteindre 21,5 Md$ en 2025 (+29%) et 27 Md$ en 2026 (+26%). Taïwan devrait s’assurer la troisième place avec des investissements de 21 Md$ en 2025 et 24,5 Md$ en 2026.

Au quatrième rang, les Amériques devraient dépenser 14 Md$ en 2025 et 20 Md$ en 2026. Viennent ensuite, dans l’ordre, le Japon avec 14 Md$ en 2025 et 11 Md$ en 2026, la zone EMEA (Europe, Moyen-Orient, Afrique) avec 9 Md$ en 2025 et 7 Md$ en 2026, et l’Asie du Sud-Est avec 4 Md$ en 2025 ainsi qu’en 2026.

La dernière mise à jour du rapport World Fab Forecast, Semi répertorie plus de 1500 installations et lignes de production dans le monde, dont 156 qui devraient entrer en service en 2025 ou ultérieurement.